正所謂「逆境之中見真章」,在新冠肺炎疫情、地緣情緒持續升溫、全球經濟下行壓力加大等外部因素持續影響下,不少企業「負重前行」且經營業績受到了不同程度的影響,但也有企業在此逆境之中「馬太效應」不斷增強,不斷上演超預期的業績表現。

憑借在全球CXO全產業鏈的優勢,以及獨創的「CRDMO」和「CTDMO」業務模式,藥明康德(603259.SH)(02359.HK)2022年一季度業績呈現超預期表現。

漏鬥效應顯著,營收再創新高

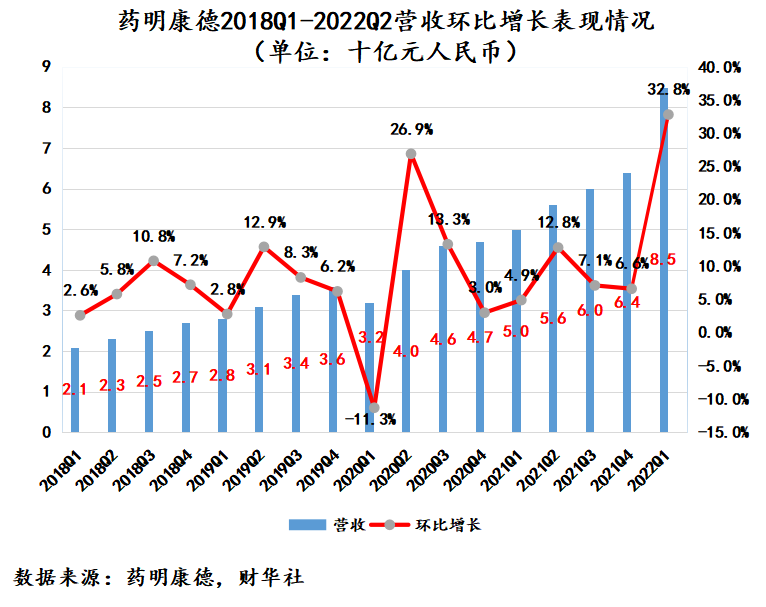

4月25日晚間,藥明康德發佈了2022年一季度業績公告,2022年一季度實現營收為人民幣84.74億元(單位下同),同比增長71.18%,環比增長32.8%。

值得注意的是,除2020年一季度受新冠肺炎疫情爆發影響外,自從2018年一季度以來,藥明康德已經實現了十六季度營收環比增長。這在A、H股兩大資本市場中,是非常罕見的。

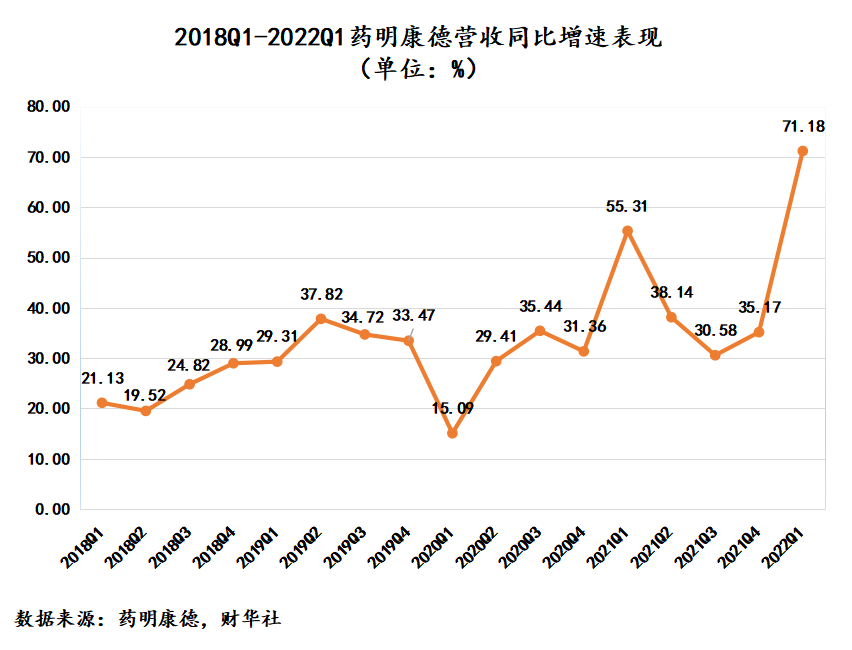

從同比的表現來看,自藥明康德登陸資本市場以來,已經連續17個季度營收保持同比增長。更為重要的一點是,藥明康德同比增速基本都保持在雙位數增長,且近四年的復合增長率更是達到34%。(如下圖所示)。

能在不確定的大環境中保持營收環比、同比的高增長態勢,很大程度上要得益於藥明康德持續不斷的能力和規模建設,充裕的在手訂單和「流量端口」合成化合物數量的持續飙升,和CDMO分子管線項目進入商業化兌現期,讓公司漏鬥效應不斷增強。

訂單方面,據2021年藥明康德財報顯示,公司期末已簽訂合同尚未完成的收入達到158.55億元。

小分子管線項目方面,截至2022年第一季度末,藥明康德小分子CRDMO管線所涉新藥物分子1808個,其中臨床III期49個、臨床II期271個,臨床I期及臨床前階段1446個、已獲批上市的42個。

此外,在細胞和基因治療CTDMO業務迎來業務發展轉折點,實現收入2.98億元,較上年同期增長37%。

如此可見,充裕的在手訂單和處於不同臨床和商業化階段龐大管線項目儲備,不僅賦予了藥明康德強大的抗風險能力,還為公司短、中、長三個生命週期穩健的業績增長提供了強有力的支撐。

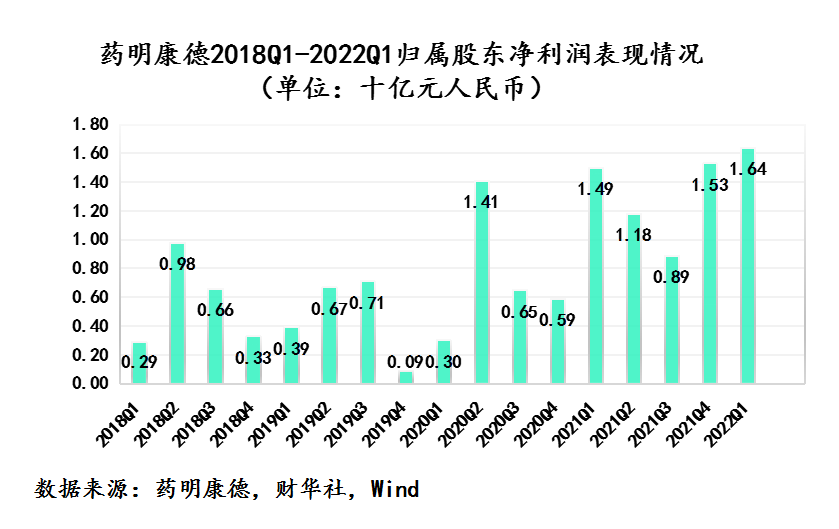

不僅如此,高營收增長持續兌現公司高盈利屬性。2022年一季度,藥明康德實現歸屬股東的淨利潤約為16.4億元,同比增長9.54%,繼續刷新單季度淨利潤新高。

值得注意的是,從公司所披露的其餘兩個口徑的利潤情況來看,扣非後歸母淨利潤和經調整non-IFRS的歸母淨利潤增速分别達到106%及85%亦創下歷史新高。

據一季度財報顯示,2022年一季度,藥明康德因公司所投資標的公允價值變動和投資收益的影響,預計產生淨損失約1.79億元,較上年同期淨收益10.6億元,出現由盈轉虧。

隨著這幾年國内創新藥不斷崛起及全球化來襲,而創新藥的研究又屬於分佈式發展的態勢,因此對於像藥明康德這樣的CXO企業來說,需要更多觸及新技術和新能力,觀察行業發展趨勢顯得至關重要。過程中像藥明康德這類頭部的CXO企業使用了多元化的方式以跟蹤行業的發展,而投資便是其中之一。從藥明康德所披露的信息來看,公司大多數投資介入的階段均處於較早期初創階段。因此,隨著這些投資標的成功上市或後續融資估值不斷提升,所投資標的公允價值亦會出現較大波動。

例如,2019年以來,隨著藥明康德參股的生物科技股(如華領醫藥、JW等)不斷成功IPO上市,也導致公司公允價值波動非常之大;而2021年至今,隨著港股的下跌、生物科技股二級市場表現等方面較為低迷,藥明康德所投資標的公允價值變動自然受到一定影響。

需要投資者留意的是,如果投資者想要更好的透視藥明康德主營業務表現,可以關注公司披露的披露經調整non-IFRS財務數據,即經調整非《國際財務報告準則》的財務數據。

目前,藥明康德的經調整non-IFRS數據,是剔除已實現及未實現權益類投資收益、應佔合營公司盈虧、匯率等因素影響,真實的反映出公司當期的財務狀況和業務表現。

2022年一季度,藥明康德的實現扣非後歸屬股東淨利潤17.14億元,同比增長106.52%;經調整non-IFRS歸屬股東淨利潤為20.53億元,同比增長85.82%。

這意味著一季度由經營性主營業務產生的淨利潤表現要比一季度的營收亮眼許多。

超預期背後:CRDMO/CTDMO商業模式價值凸顯

實際上,藥明康德2022年一季度業績表現是超市場預期的。

4月11日,安信證券發佈研報指,藥明康德2022年一季度扣非淨利潤表現已經超出了業績增長預期;浙商證券發佈研報表示,2022一季度收入端超出公司此前公告的65%-68%預期,顯示出強勁的增長趨勢延續性。此外,光大證券、國金證券、中泰證券、花旗等多家國際投行及券商紛紛發佈研究報告指,藥明康德2022年一季度業績表現是超預期的,並紛紛給予公司「買入」評級。

某種層面上講,在2022年一季度外部風險高壓之下,藥明康德業績表現超過公司此前業績預期及券商市場預期,足以反映出公司在外部不確定性環境中,擁有強勁的核心競爭力和抗風險能力。

除了公司擁有充裕在手訂單和覆蓋生物醫藥全生命週期的豐富研發管線外,藥明康德一季度超預期增長,得益於公司的CRDMO(合同研究、開發與生產)和CTDMO(合同檢測、研發和生產)的商業模式的成功。

具體而言,近年來,為了進一步降低研發門檻,賦能客戶提升研發效率,為患者帶來更多突破性的治療方案,藥明康德獨創了「CRDMO」和「CTDMO」業務模式,將一體化、端到端的服務範圍涵蓋化學藥研發和生產、生物學研究、臨床前測試和臨床試驗研發、細胞及基因療法研發、測試和生產等領域,滿足中國、美國、歐洲及其他區域客戶從藥物發現、開發到生產的服務一站式服務需求。

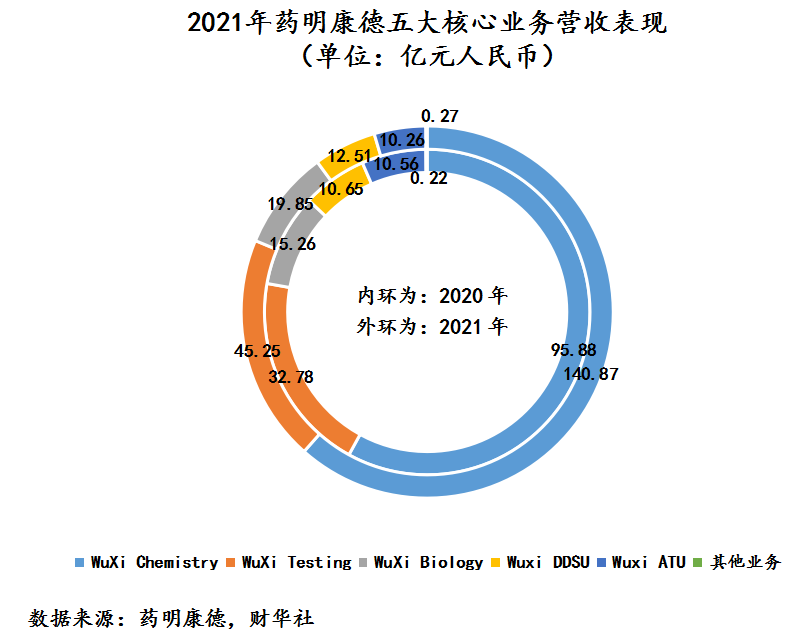

在一體化CRDMO和CTDMO業務商業模式體係之下,讓藥明康德旗下五大核心業務即化學業務(WuXi Chemistry)、測試業務(WuXi Testing)、生物學業務(WuXi Biology)、細胞及基因療法CTDMO業務(ATU)和國内新藥研發服務業務(DDSU),業務間的協同效應不斷增強。尤其是,基本盤WuXi Chemistry業務,迸發出前所未有的增長動力。

在一體化CRDMO和CTDMO業務商業模式體係之下,藥明康德將化學業務得到了重塑,在原先CDMO上增加了小分子藥物發現(R)的功能,構建了更加強大的一體化CRDMO平台,讓公司服務新分子種類的能力不斷增強,同時長尾效應的優勢不斷凸顯。

2021年,藥明康德的WuXi Chemistry業務實現收入140.9億元,同比增加46.9%,佔總收入的比例分别為61.6%,呈現持續提速的迅猛增長態勢。其中,小分子藥物發現收入同比增長43.2%,工藝研發和生產(D&M)的服務收入同比增長約49.9%。

值得一提的是,基於藥明康德一體化CRDMO平台優勢和持續貫徹「長尾」戰略,小分子藥物發現長尾效應不斷增強。據2021年財報顯示,藥明康德的小分子藥物發現長尾客戶收入同比增長高達71%,成為WuXi Chemistry業務營收高增長的強大助力。

此外,基於藥明康德豐富且龐大的小分子CRDMO管線,和藥明康德全球化業務和產能優勢,管理層對WuXi Chemistry業務增長給予了厚望。在藥明康德2021年業績發佈會上,公司管理層就曾表示,WuXi Chemistry業務2022年增速較2021年有望翻倍。

從2022年一季度財報表現來看,WuXi Chemistry確實與管理層給出指引一樣,業績實現了翻倍。據財報顯示,2022年一季度WuXi Chemistry收入為61.18億元,同比增長102%。

某種層面上講,藥明康德WuXi Chemistry營收倍增,正不斷凸顯出公司管線漏鬥效應,也預示著後續業績增長趨勢延續性非常可期。

此外,WuXi Testing、WuXi Biology、WuXi ATU、WuXi DDSU在業績及運營上都有不錯的業績表現,同時不斷兌現公司管理層預期,甚至上演超預期表現。

就WuXi Testing而言,在實驗室分析與測試持續高增長、臨床CRO導流能力不斷增強驅動之下,2021年WuXi Testing業務強勁增長38%。藥明康德預計2022年隨著持續成都和南京實驗投入使用,以及充裕實驗室分析與測試服務在手訂單,WuXi Testing業務有望延續近幾年的增長趨勢。

2022年一季度,WuXi Testing延續2021年高增長勢頭,依託一體化平台優勢,實現收入12.8億元,同比增長31.7%。其中,實驗室及測試收入高達9.1億元,同比增長39.9%,是WuXi Testing業務分部業績高增長主要輸出動力。

展望後市,依託藥明康德在亞太安評業務龍頭地位,藥物安全性評級、醫療器械測試有望保持高增長趨勢。此外,疊加後續臨床CRO服務和SMO服務項目不斷擴張及賦能創新藥不斷上市,WuXi Testing業績高增長可預見性強。

就WuXi Biology而言,藥明康德依託手中世界最大的發現生物學賦能平台,帶來的全方位生物學服務和解決方案的競爭優勢,以及在新分子類型和DNA編碼化合庫(DEL)的領先優勢,WuXi Biology業務在2021年實現了30%高增長。對於2022年的展望,藥明康德認為,WuXi Biology業務強大而廣泛的新分子種類服務能力驅動快速增長將延續近幾年的增長趨勢。

據財報顯示,2021年一季度,WuXi Biology業務收入為5.33億元,同比增長26.2%,繼續保持高雙位數增長勢頭。

WuXi Biology業務收入能保持高增長態勢,很大程度上,得益於公司新業務增長點新分子種類相關生物學服務的崛起。據財報顯示,2021年一季度新分子種類相關生物學服務收入同比增長110%,增速表現比公司基本盤WuXi Chemistry還有高。

可以預見,隨著藥明康德加快在靶向蛋白降解、核酸類新分子、偶聯類新分子、載體平台、創新藥遞送係統的建設及創新,新分子種類相關生物學服務業績增長將非常可期。

就WuXi ATU而言,作為藥明康德一體化CTDMO平台的核心組成部分。藥明康德依託在全球化業務及產能方面的優勢及自身一體化服務優勢,持續加強細胞療法 CTDMO服務平台建設,協助多個客戶項目研發創新,並為客戶提供全球領先的工藝開發與生產服務。2021年WuXi ATU業務服務項目中,有4個項目已經即將步入上市申請階段。對此,藥明康德表示,2022年WuXi ATU業務將是轉折之年,預計WuXi ATU業務目標增速快於行業。

從2022年一季度財報來看,WuXi ATU業務不僅兌現了管理層的業績指引,而且增長勢頭非常強勁,是藥明康德五大核心業務分部中,增速第二高的業務。據財報顯示,2022年一季度,WuXi ATU收入為2.99億元,同比增長37%。

展望後市,隨著新技術TESSA™正是發佈及應用,產能效益及質量大幅提升,WuXi ATU業務有望迸發出更強的增長動力。

就WuXi DDSU而言,2022年一季度營收2.41億元,較去年同期下降21.5%。採用里程碑和銷售分成的收費模式,為中國客戶提供小分子一類新藥的產品研發服務。2021年,業務手中已經擁有遞交上市申請或處在臨床階段的項目共144個,其中70%左右的項目臨床進度位列中國同類候選藥物中前三位。藥明康德表示,受國内客戶需求的變化,2022年WuXi DDSU業務將處於叠代升級階段,由於交付IND週期更長,對當期業績有一定程度影響。可以預見,隨著藥明康德IND申請項目不斷增加,以及項目獲批成功率提升,「里程碑+銷售分成」穩收入模式,有望成為藥明康德新的業務增長點。

整體而言,藥明康德獨創的CRDMO和CTDMO商業模式,正不斷凸顯公司長尾戰略、全產業鏈等方面的核心競爭優勢,也不斷築高公司五大核心業務的護城河。

在此背景之下,藥明康德對二季度業績表現也有更高期待及信心。藥明康德表示,如果上海疫情在2022年4月底得到有效控制,公司預計2022 年第二季度收入仍將實現63-65%的高速增長,公司也對2022全年實現收入增長65-70%的目標充滿信心。

向前看,隨著五大板塊齊頭並進,藥明康德即便面對復雜多變且挑戰重重的市場環境,公司都具備逆勢而行的實力及魄力。展望2022年,藥明康德業績表現值得期待,亦值得股東堅持看多。

尾語:

在股市低迷及外部環境壓力巨大態勢之下,短期抗市場風險能力強且中長期引擎依然充沛的藥明康德,成為二級市場逆勢加倉的對象。尤其是3月份業績披露以來,北向資金抄底迹象明顯。

據富途數據顯示,截至3月21日至2022年4月25日,藥明康德滬股通持股數從1.67億股提升至1.75億股,持股比例持續上升至6.87%。

此外,從一季度公募基金醫藥持倉情況來看,截至一季度末持有藥明康德倉位的基金數量達到844家,較上一季度環比增加186家,持有市值達到712.8億元,為持有公募基金數量最多的醫藥行業標的。

從一季度業績表現及公募基金持倉情況來看,藥明康德或許將成為2022年資本市場不錯的避險資產。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享