3月7日晚間,三七互娛(002555.SZ)公佈了定增的發行情況報告書暨上市公告書。據悉,該公司此次的定增計劃獲得了多家機構捧場,其中不乏一些知名公司。

受此消息的刺激,三七互娛的股價在3月8日高開5%,並在盤中一度漲超8%,此後在大盤下跌的帶動下出現回落。截至收盤,該股最終上漲2.98%,報收30.72元/股,總市值為681.33億元。

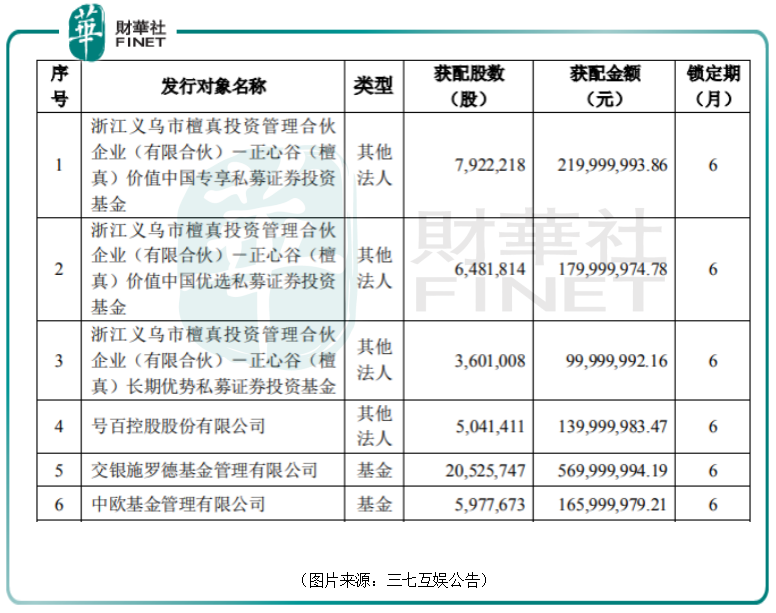

公告顯示,此次三七互娛的發行數量為1.06億股,鎖定期為6個月,價格為27.77元/股,較上個交易日的收盤價29.83元/股折價7%,募集資金總額為29.33億元了,淨額為29.02億元。

最終確認獲配對象為14個,均以現金參與認購,包括林利軍旗下的正心谷、A股上市公司號百控股、交銀施羅德基金、睿遠基金、中歐基金等多家知名機構。

而廣發基金、興證全球基金也參與了此次定增,但並未獲配股份。

此次定增募集資金扣除發行費用後,擬用於網絡遊戲開發及運營建設項目、5G雲遊戲平台建設項目和廣州總部大樓建設項目。

三七互娛表示,募投項目的實施有助於提升公司的經營規模,完善公司的產品結構和市場佈局,降低經營成本,進一步加強公司的競爭優勢,提高盈利能力。

從上述情況來看,三七互娛稱得上「搶手貨」,參與定增的各路資金也是貨真價實的明星陣容。

而實際上,在定增之前,已經有一些機構大舉買入三七互娛的股票。

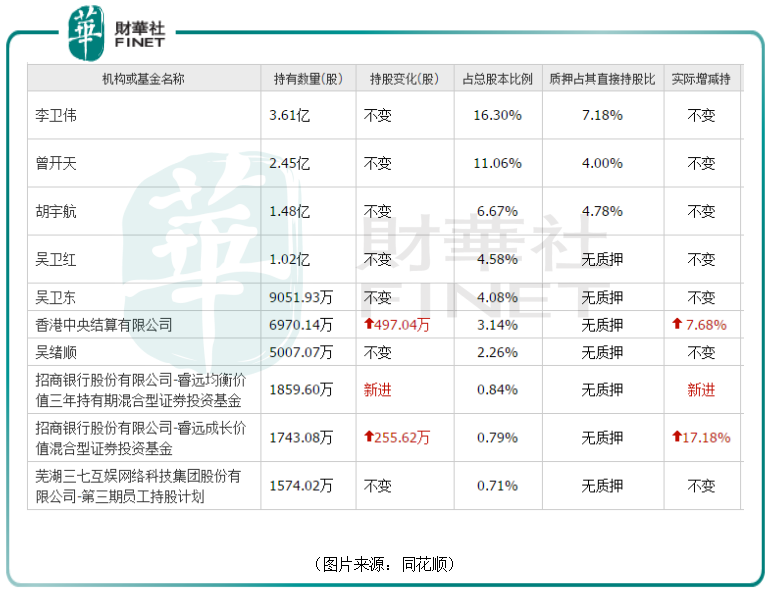

對比該公司披露的2020年12月24日的十大股東名單以及2021年1月31日的十大股東名單可以發現,睿遠基金旗下的睿遠成長價值和交銀施羅德新生活力兩只基金成為新進的前十大股東,持倉分别為487.46萬股、1431.61萬股。

而北向資金則進行了減倉操作,目前還持有6473.1萬股。

值得一提的是,三七互娛新增股份登記到賬後公司前十大股東名單顯示,睿遠成長價值基金繼續加倉,增持了255.62萬股,目前持有1743.08萬股,全部為無限售流通股;睿遠旗下的另一只基金睿遠均衡價值也殺入了前十大股東名單,持股數量為1859.6萬股,其中約540萬股是限售股。

與此同時,此前有所減倉的北向資金也開始重新加倉了。數據顯示,香港中央結算公司最新的持股數量為6970.14萬股,加倉了497.04萬股。

不論是參與定增還是從二級市場買入,上述這些機構都用手中的真金白銀表達了對三七互娛前景的看好。

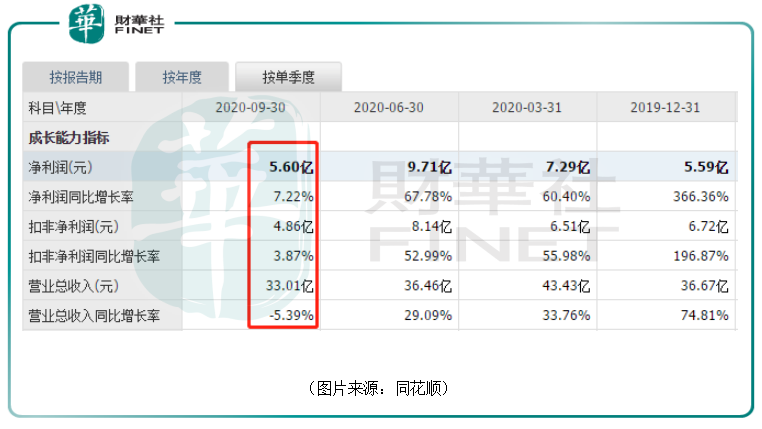

從公司2020年的業績來看,前三季度,三七互娛實現營收112.9億元,同比增長18.09%;同期實現淨利潤22.6億元,同比增長45.27%;期内實現扣非淨利潤19.51億元,同比增長37.65%,整體延續了2019年的增長趨勢。

不過,從單季度的數據來看,三七互娛2020年第三季度的淨利潤增速僅為7.22%,相較於前兩個季度的67.78%、60.4%,完全是斷崖式的下滑;而營收增速更是在第三季度出現了負增長。

正是因為包括三七互娛在内的二線遊戲龍頭的業績普遍在2020年第三季度出現增速放緩的情況,市場擔心遊戲行業未來的增速,同時又受到買量推高成本的影響,所以上市遊戲公司的股價在2020年下半年出現了大幅下跌。

數據顯示,三七互娛的股價在2020年7月14日曾達到50.78元/股,此後股價在半年的時間内跌到了24.5元/股,遭遇腰斬。

此外,完美世界、吉比特等遊戲上市公司的股價也都曾出現深度回調。

不過,在暴跌之後,A股遊戲公司板塊的估值已經來到了近2年的低位。具體到上市公司層面,三七互娛、完美世界、吉比特按照3月5日收盤價對應的估值為22、26、29倍,較2020年的高點60倍,已經大幅回落,目前正處於2019年以來的低點附近。

另一方面,從2020年前三季度的單季度業績增速來看,三七互娛、吉比特、完美世界、世紀華通等遊戲公司的營收和淨利潤增速的高點大多出現在Q1。

因此,基於2020Q1的高基數,市場預計2021年第一季度遊戲板塊上市公司的業績或許會出現一定程度的下滑,此後業績增速會逐漸提升。

在遊戲行業普遍低估值的大背景下,業績預期增速的提升也將為遊戲上市公司帶來估值修復的機會。

看完了當下具有的優勢,再來看看未來發展的前景。

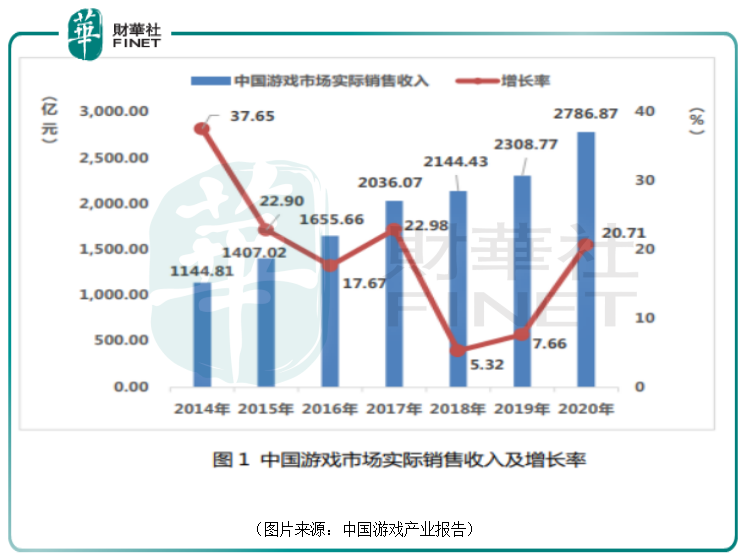

伽馬數據提供的數據顯示,2020年,中國遊戲市場實際銷售收入2786.87億元,比2019年增加了478.1億元,同比增長20.71%,保持增長的趨勢。

從細分市場來看,2020年,中國移動遊戲市場實際銷售收入達到2096.76億元,比2019年增加了515.65億元,同比增長32.61%,佔比為75.24%。佔比較低的端遊和頁遊的銷售收入出現了下降。

與此同時,遊戲行業的出海之路也走得比較順。2020年,中國自主研發遊戲海外市場實際銷售收入達154.5億美元,比2019年增加了38.55億美元,同比增長33.25%。

展望2021年,遊戲行業依然被廣泛看好,尤其是移動遊戲市場。艾媒咨詢分析師認為,相較於客戶端遊戲而言,移動端遊戲具有設備門檻低、易攜帶、操作便捷等優勢,受新冠疫情影響,移動遊戲的優勢更加凸顯,中國移動遊戲市場規模將進一步擴大,2021年預計達到2021.1億元。

伽馬數據《2021年1月移動遊戲報告》顯示:2021年1月,中國移動遊戲市場實際銷售收入188.87億元,環比增6.06%。

具體到三七互娛這家二線龍頭上,申萬宏源證券近期的研報指出,三七互娛在海外市場發行的《Puzzles&Survival》通過創新的三消+SLG融合品類打法爬坡速度快於預期,iOS北美暢銷榜從2020年12月初的100左右持續攀升,1月中旬到達60名左右,目前已升至35-45名區間並仍處於向上趨勢,其爬坡速度不亞於《阿瓦隆之王》、《StateofSurvival》等全球一梯隊SLG產品,有較強的爆款潛質。

該券商機構還認為《P&S》的成功受益於三消+SLG的融合品類玩法,融合品類在國内外均有明顯趨勢,公司相關融合品類儲備充足,有望進一步享受行業紅利。

與此同時,國内ARPG新品發揮穩健,Q2將迎來拓品類週期。國内市場公司優勢ARPG手遊《榮耀大天使》自1月6日上線表現亮眼,iOS遊戲暢銷榜目前仍穩定在20名左右,此外ARPG《絕世仙王》等代理產品表現穩健。往後看,新品類拓展值得期待:3月將上線卡牌手遊《鬥羅:武魂覺醒》(代理),而Q2重點自研手遊3D卡牌《鬥羅大陸:魂師對決》、修仙放置RPG《雲端問仙》亦將拉開新品類的產品週期,為三七互娛帶來業績增長的同時也有望擡高估值天花板。

從目前的情況來看,三七互娛具有低估值優勢,行業也有比較確定的成長性,公司的產品儲備也很豐富。

不過,近期的A股市場整體處於持續下跌的狀態,短期還有繼續回調的可能,投資者需要注意市場繼續回調的風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享