3月1日消息,東航與中國商飛公司在上海正式簽署C919大型客機購機合同,首批引進5架,力爭年内交付首架。東航也將成為全球首家運營C919大型客機的航空公司。

根據東航的安排,這5架C919飛機引進後,將以上海為主要基地,加密上海至北京大興、廣州、深圳、成都、廈門、武漢、青島等航線。

C919作為中國具有自主知識產權的大型噴氣式民用飛機,此次首單落地也標志全球「大飛機」市場正式迎來了一個重磅的玩家,行業格局將會重塑。

所謂的「大飛機」是指起飛總重超過100噸的運輸類飛機,也包括150座以上的幹線客機,直接反映一個國家民用航空工業甚至整個工業體係的整體水平。

中國的C919客機是按照國際民航規章自行研製、具有自主知識產權的150座以上中短程單通道窄體客機,最大起飛重量72.5噸,座級158―168座,航程4075―5555公里。

從2007年2月大型飛機研製重大科技專項正式立項到2021年3月,C919可謂是15年磨一劍並最終大獲成功。

目前,C919在市場上的主要競爭對手是空客的A320係列和波音737係列,這是未來主要的三個玩家。

此外,巴西航空工業的E195佔有的市場份額較小,潛在的競爭對手還包括龐巴迪CS300、俄羅斯伊爾庫特公司的MS-21等。

根據相關報道,截止2020年5月,C919獲得了來自全球28家客戶的815架訂單。

而在全球市場中,空客公司A320和波音B737佔據了中型單通道客機的絕大部分市場份額,截止2019年5月,這兩個係列的飛機銷量分别為14600架和15161架。

值得一提的是,在C919大踏步前進的同時,波音的明星機型737MAX卻屢屢翻車。

2018年10月,印度尼西亞獅子航空公司發生重大空難事件,機型是波音的737MAX。次年的3月,埃塞俄比亞航空公司一架波音737Max飛機發生墜機空難。

事件發生後,中國在全世界率先停飛波音737Max飛機。最終擁有這款飛機的47個國家、376架運營飛機全面停飛。全球多國還取消了波音飛機的訂單。

接連發生的空難帶來的負面影響是顯而易見的。

另外,在全球流行的新冠肺炎疫情也對航空業形成了巨大的衝擊。在新冠疫情和空難等多重因素的打擊下,巨頭波音的日子相當難過,業績慘淡出現虧損,股價也出現了暴跌。

財報顯示,該公司在2020年實現營收582億美元,同比下滑24%;淨虧損119億美元,去年同期虧損6.36億元,虧損額同比擴大95%;全年交付民用飛機157架,同比減少59%。

市場人士指出,這是波音有史以來的「最差成績單」。

股價方面,波音的股價一度從340美元/股暴跌到90美元/股。

![]()

目前,波音面臨的困境還未結束,空難帶來的影響依然還在。

從競爭格局來看,波音出事,受益最多的當然是另一家巨頭空中客車,其餘的飛機製造商多少也能從中獲益,而就C919的研發進度而言,波音訂單減少顯然對即將投入運營的C919來說也是一大利好。

說完了競爭對手之後,來看看全球航空運輸市場的未來前景。

波音公司發佈的對全球民航市場的發展預測報告顯示,未來20年,全球將交付43110架飛機,其中支線飛機2430架,窄體飛機32270架,寬體飛機7480架,貨機930架。全球機隊規模增長率為3.2%,空運市場增長率為4%,到2039年全球機隊規模為48400架。

對於中國市場,波音公司預計未來二十年,中國市場將接收8600架新飛機,其中支線飛機380架,窄體飛機6450架,寬體飛機1590架,貨機180架。

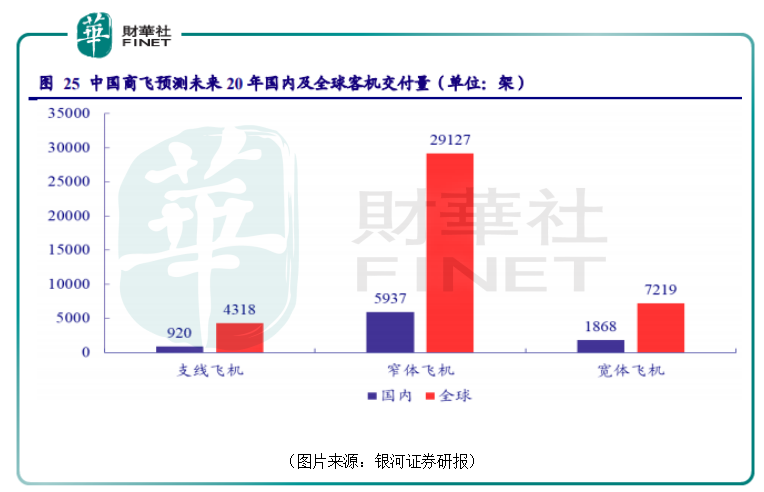

2020年11月26日,商飛也發佈了《中國商飛市場預測年報(2020-2039年)》。商飛預測,未來20年,中國航空運輸市場需求依舊旺盛,預計中國航空市場將接收50座以上客機8725架,市場價值約1.3萬億美元(以2019年目錄價格為基礎),折合人民幣約8.97萬億元。

其中,50座級以上渦扇支線客機交付920架,120座級以上單通道噴氣客機交付5937架,250座級以上雙通道噴氣客機交付1868架。機隊年均增長率為4.1%,中國機隊規模將達到9641架。

![]()

根據銀河證券的估算,未來二十年,平均每年國内窄體客機需求量約為300架,假設未來C919國内市場佔有率能夠和波音、空客持平,即市佔率達到三分之一,則每年銷量約為100架,平均年銷售額約為80億美元,未來二十年總銷售額有望達到1600億美元。

而隨著國内航空產業技術水平不斷提升,C919的市場佔有率仍有提升空間。

眾所周知,航空工業對於技術的要求非常高,利潤空間也非常大,而且同汽車行業一樣,相關產業鏈非常長,涉及到的上下遊公司非常多。

那麽在國產大飛機C919產業鏈上有哪些上市公司?

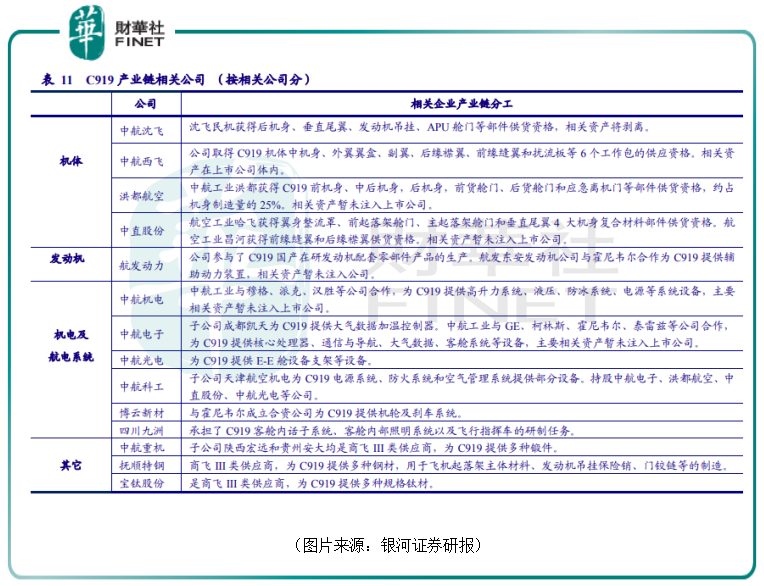

根據前瞻產業研究院的測算,民航飛機成本構成主要由機體、發動機、機電係統、航電係統和其他部分構成,各部分價值佔比約為36%、22%、13%、17%和12%。

按相關公司劃分,如下圖所示:

![]()

在機體部分,中航沈飛(600760.SH)、中航西飛(000768.SZ)、洪都航空(600316.SH)、中直股份(600038.SH)等主機廠或中航工業下屬企業都參與了C919機身、機翼等結構件的製造。

在四大部分中,機體結構國產化率最高,因此,國内航空主機廠都將受益於C919飛機量產。航空主機廠中,中航西飛與C919機身製造的相關資產都在上市公司體内,受益最直接;洪都航空承擔了約25%的機體結構任務量,同時,該公司相比其他主機廠營收規模最小,因此,C919量產後對公司業績貢獻的邊際效應最為明顯,但相關資產暫未注入上市公司。

在發動機部分,航發動力(600893.SH)參與了C919國產在研發動機配套零部件產品的生產。

機電及航電係統部分,涉及到的上市公司則有中航機電、中航電子、中航光電、中航科工、博雲新材等上市公司。

不過,目前部分相關資產在上市公司内,但主要資產尚未注入上市公司,因此,短期内上市公司業績將部分受益於C919客機量產,後期隨著中航工業資產證券化率的不斷提高,相關合資企業資產有望注入到相關上市公司體内。

此外,中航重機、撫順特鋼、寶鈦股份也參與了C919的供應鏈。

以上是直接參與C919產業鏈的上市公司。未來,隨著C919國產化率的不斷提升,國產替代進程加速,國產復合材料、電子元器件應用比例和規模將不斷擴大。如光威復材、北摩高科、宏達電子等相關公司的業績也將受益於國產客機產業。

值得注意的是,自2020年6月份以來,C919產業鏈上的上市公司的股價走勢非常強勁,中航沈飛、航發動力、中航西飛等的股價漲幅均超過1倍。短期股價漲幅過大,投資者亦要注意股價回調的風險。

![]()

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享