二次元社區哔哩哔哩(BILI.US)(09626.HK)走下坡路了嗎?

在公佈2022年第1季業績後,哔哩哔哩的股價大跌,港股當日下挫5.75%,收報219.80港元,而當日恒生指數微跌0.29%,恒生科技指數上漲1.62%,嚴重跑輸大市。

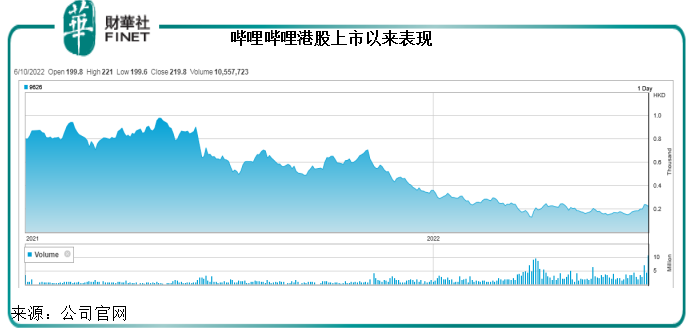

股價走下坡路卻是真的,自從2021年3月29日(正值其美股市值頂峰)赴港第二上市以來,B站的股價持續下跌,見下圖。

B站已於4月末就建議將香港聯交所轉換為主要上市地取得了香港聯交所的確認,將從2022年10月3日起生效,屆時,B站將在香港聯交所及納斯達克全球精選市場雙重主要上市。

但是,轉換為雙重主要上市身份,能不能為B站的股價表現帶來提振,這恐怕還是要取決於其基本面究竟能不能經得起考驗。

以下,我們就來看看B站2022年第1季業績究竟表現如何。

用戶:規模和使用時長增加,付費率維持平穩

B站的主要優勢是作為内容社區,活躍的社區互動以及特定用戶群體是其成功的關鍵。

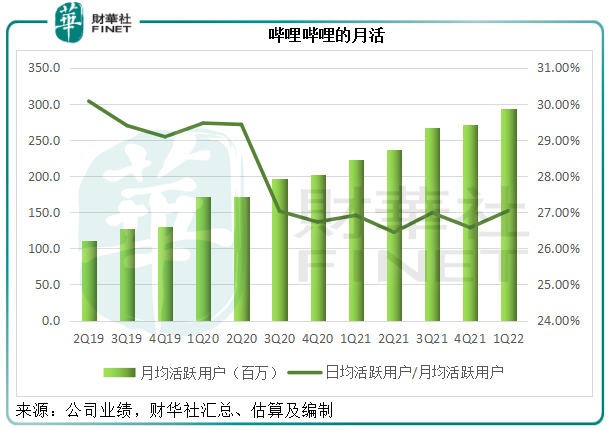

2022年第1季,B站的月均活躍用戶(月活用戶)為2.936億,較2021年同期增加70.3百萬,較上一季增加21.9百萬。

期内的日均活躍用戶(日活用戶)為79.4百萬,較上年同期增加19.3百萬,較上季增加7.2百萬。筆者估算,日活用戶與月活用戶之比為27.04%。

從上圖可見,2021年第2季以來,日活用戶/月活用戶之比大致維持在特定區間水平,意味著其整體用戶黏度相對穩定。

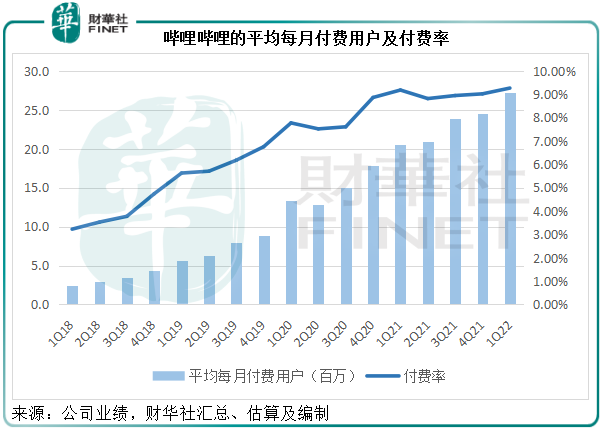

2022年第1季平均每月付費用戶為27.2百萬,較上年同期增加6.7百萬,較上季增加2.7百萬,據筆者估算,付費率約為9.26%,較去年同期大概增加0.08個百分點,較上季增加約0.25個百分點。

見下圖,付費用戶規模仍在維持增長,付費率雖有所提高,但已趨於平緩。

除了用戶增長之外,用戶使用時長也是非常重要的指標,反映平台的内容是否有吸引力、社區是否活躍,使用時長越長,黏性越高,用戶的付費意願或越大,平台的發展潛力也更有看頭。

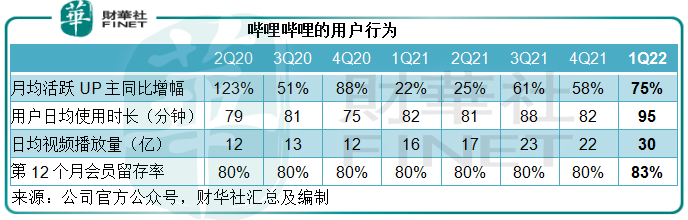

2022年第1季,B站的月均活躍UP主同比增幅達到75%,為近幾個季度的最高,用戶日均時長更大幅提高至95分鍾,遠高於去年同期以及上一季的82分鍾。日均視頻播放量更達到30億次,也遠勝去年同期及上一季。

綜上所述,用戶規模擴張方面,B站仍維持增長,但已趨向於穩定,而從用戶使用時長和播放量等質量數據來看,最新一季的使用質量有比較明顯的改善。整體來看,其業務表現向好,呈現有質量發展的態勢。

收入維持增長,但虧損擴大

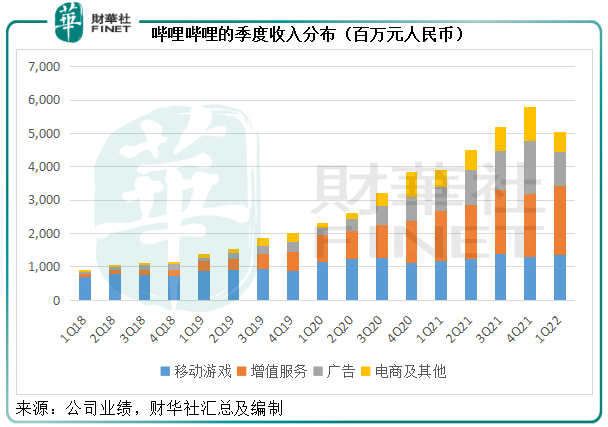

B站的主要收入有四個來源:

移動遊戲:為第三方遊戲開發商發行移動遊戲,用戶可以免費下載並使用哔哩哔哩賬號遊玩,購買遊戲中的虛擬物品享受體驗。遊戲中的虛擬物品銷售是移動遊戲收入的主要來源。

B站在2021年年報中透露,其建立了内部的遊戲自我開發能力,截至2021年12月31日,該公司擁有6個遊戲工作室,成員超過1,000名,用以開展自身的項目。

增值服務:包括(1)大會員(2018年1月起推出大會員服務)的訂閱費,付費會員可以獲得專享原創或授權内容的權利;(2)直播頻道内虛擬禮物的銷售;(3)平台上的視頻、音頻及漫畫平台上銷售的付費内容和虛擬物品。

廣告:出現在移動端應用啓動頁面或頂部的廣告、網站主頁頂部的橫幅品牌廣告,以及主要以線上視頻推送旁邊的自然推送的形式出現的效果廣告。

電商及其他:線上銷售ACG(動畫、漫畫、遊戲的統稱)相關商品(即手辦)和線下表演及活動票務的收入。

2022年第1季,增值服務是B站最大收入來源,按年增長37.13%(或按季增長8.32%),至20.52億元(單位人民幣,下同),佔總收入的40.60%。

第二大收入來自移動遊戲,按年增長15.98%(或按季增長4.82%),至13.58億元,佔總收入的26.87%。

廣告收入按年增速最快,同比增45.63%(按季下降34.44%,筆者認為主要因為第4季是廣告業旺季,基數較高),至10.41億元,佔總收入的20.59%。

電商及其他收入同比增16.22%(按季下降39.87%),至6.03億元,佔總收入的11.94%。

受增值服務和廣告收入強勁增長帶動,B站的整體淨營業額同比增長29.56%(按季下降12.57%),至50.54億元。

見上圖,B站的2022年第1季分部收入均較去年同期增加。

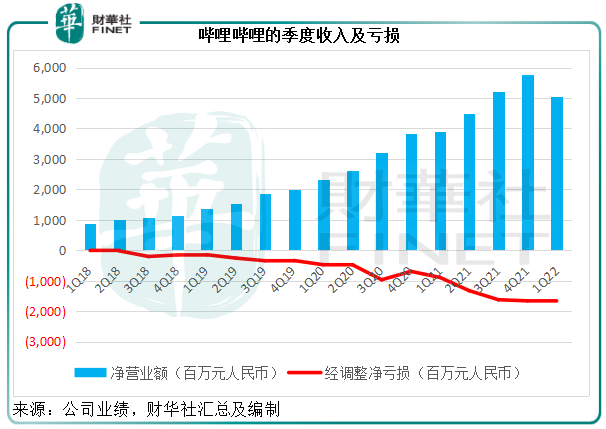

但是,股東應佔淨虧損卻大幅擴大至22.82億元,相較上年同期為虧損9.04億元;扣除股權激勵費用、無形資產相關項目、投資公允值變動、優先票據收益等非持續性項目,B站的經調整淨虧損高達16.55億元,較去年同期的8.91億元虧損高出85.73%。見下圖,收入增長抵不住虧損的持續增加。

B站短期扭虧的可能性大不大?

從最新一季的業績來看,B站的虧損進一步擴大,到底是什麽原因導致虧損?

筆者認為,業務性質或是其毛利率難以提高的主因。

與電商平台作為交易撮合方賺取服務費,例如拼多多(PDD.US)和阿里巴巴(09988.HK)(BABA.US),以及社交平台作為廣告商賺取廣告費,例如騰訊(00700.HK)不同,B站主要依靠内容來吸引流量。

B站並不能安枕無憂地通過平台賺取中介費和廣告費,因為它的用戶基數仍偏低,尚未能形成騰訊、阿里巴巴、拼多多這樣的影響力,它的競爭力在於内容,只能依靠内容來吸引用戶,再吸引廣告主和用戶付費來變現。

所以B站需要投入内容,還需要支付渠道費,亦即需要支付給遊戲開發商、銷售渠道和支付渠道的費用,與主播和内容創作者分享的費用,以及向版權所有者或内容分銷商支付授權内容的成本,即使B站自己制作内容,也需要支付制作成本。

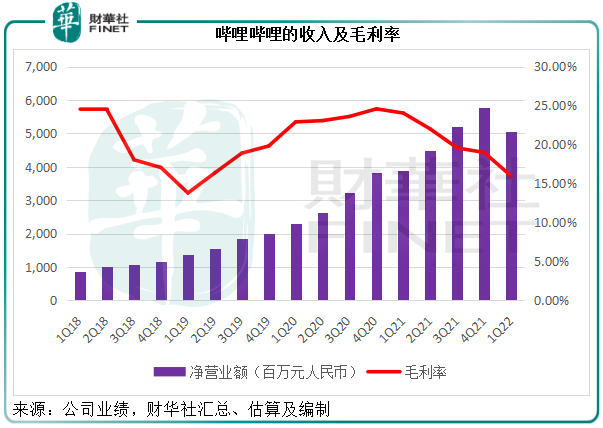

這一筆費用蠶食了其大部分收入,以2022年第1季為例,筆者根據其提供的百分比估算出收入分成成本和内容成本,或合共佔了總收入的48%以上。

2022年第1季,儘管B站的收入按年增長29.56%,但毛利卻按年下降13.93%,至8.07億元,毛利率為15.97%,較上年同期下降8.07個百分點,主要因為收入分成成本及内容成本或分别按年增加六成以上,可見B站要保障内容質量,下的本可不少。

此外,經營開支也不少:2022年第1季,銷售及營銷開支佔其收入的比重達到24.81%,研發更是平台提升競爭力的關鍵,B站的研發投入也相當驚人,佔收入的比重達到19.96%。這兩項費用合起來已經達到45%,完美抵消了僅15.97%的毛利,這就是B站虧損的由來。

需要注意的是,B站在美股和港股上市,籌措了不少的資金,加上業務經營方面用戶訂閱費的現金流入,為其帶來較為龐大的資產規模,B站或將這些暫時未用得上的資金用於投資。

2022年3月31日,B站持有現金及現金等價物50.78億元,定期存款65.81億元,短期投資130.71億元,長期投資59.47億元,這些現金和投資合起來或達到306.77億元,相當於資產總值的64.03%。

B站沒有在季績中披露投資的標的有什麽,但是從其2021年年報可見,短期投資中大部分為金融產品和對上市公司的投資。

筆者認為,去年下半年以來全球資本市場下跌,或導致其未確認的投資賬面收益銳減,2022年第1季業績顯示,B站的季度投資虧損達到6.26億元,相較上年同期為投資收益1.68億元,這進一步加劇了整體虧損。

考慮到B站的分成成本、内容成本、推廣和營銷支出,以及研發開支仍然高企,而會員增幅大致平穩,而且面對激烈的競爭,其對用戶的議價力或不高,短期而言(至少未來幾個季度),持續性經營業務的盈利預見性仍偏低。

不過,管理層在業績發佈會上維持2024年扭虧的目標,且看看其研發和營銷推廣的投入,能否真的帶來成效了。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享