今年3月底,力盟科技(02405.HK)「帶病」上市,但並不影響力盟科技股價的高調攀升。

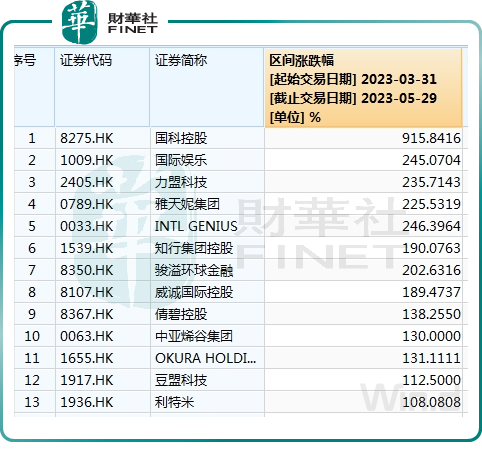

根據Wind數據統計,自今年3月31日以來,在全部港股漲幅榜中,力盟科技以235.7%的漲幅榮獲漲幅榜季軍,僅次於漲幅為915.8%的國科控股(08275.HK)及漲幅為245%的國際娛樂(01009.HK)。而如果按發行價0.7港元計,其股價在2個月内已漲逾3倍。

隨著股價不斷衝頂,力盟科技的估值也高高掛起。

截至5月29日收盤,力盟科技的市盈率(TTM)達52.22倍,市淨率為45.48倍。而同期,根據富途牛牛數據,港股廣告及宣傳指數的市盈率和市淨率分别為-9.89倍及1.05倍。

那麽,如此高的估值,力盟科技所處的賽道和公司的「内功」能否支撐其繼續向上呢?

賽道前景:增長空間充滿潛力,市場競爭激烈

力盟科技是我國跨境數字營銷服務提供商,主要是與媒體發佈商合作,為中國營銷主獲取用戶。力盟科技在該領域所處的位置是營銷主和媒體發佈商的「中介機構」。

力盟科技所處的賽道是一條藍海市場,這也是力盟科技增長前景的加分項。

商務部有關負責人近日表示,最近幾年,我國跨境電商保持了快速發展勢頭,5年增長了將近10倍。今年一季度,跨境電商繼續保持高速增長勢頭,成為正在成長的外貿增長點。

目前,世界各國都在大力發展跨境電商,根據世貿組織的報告,到2026年之前,全球B2C跨境電商將保持27%的增速。

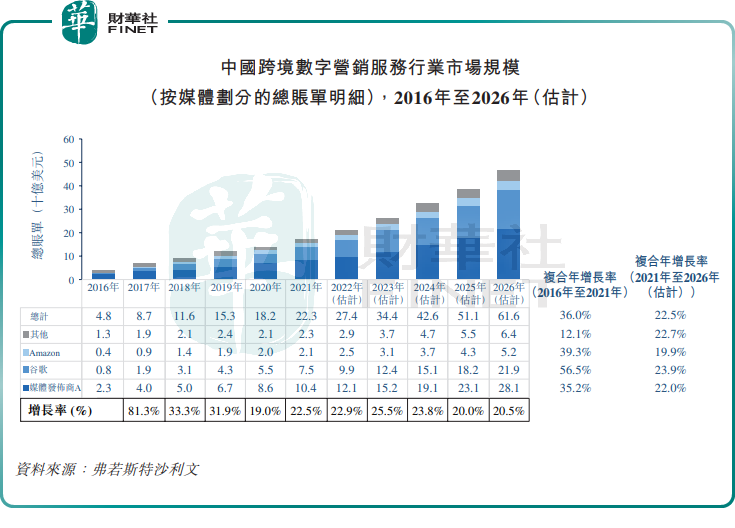

由於專業性、效率不足等原因,營銷主對數字營銷服務的需求也將保持快速增長。根據機構預測,中國跨境數字營銷服務行業的市場規模於2021年-2026年預計將擴容至616億美元,對應復合年增長率約為22.5%,不過較上一個5年36.0%的復合年增速有所放緩。

力盟科技也從事基於SaaS的數字營銷,雖然中國跨境網店SaaS解決方案行業規模預計於2021年-2026年復合年增長率高達32.5%,但該市場規模較小。於2021年,該市場規模僅有5.9億美元,折合人民幣不到50億元,堪稱「迷你」市場。

值得一提的是,中國跨境數字營銷服務行業競爭十分激烈。除了力盟科技外,微盟集團(02013.HK)、樂享集團(06988.HK)和匯量科技(01860.HK)等SaaS企業亦有涉足跨境電商營銷業務,這些企業的競爭優勢亦不可小觑,十分考驗力盟科技的自身實力。

成長性:陷入增收不增利怪圈

在高速成長的行業里,力盟科技享受到了時代紅利,收入穩步上升,但盈利能力卻拖了後腿。

數據顯示,2019-2022年,力盟科技分别實現收入953.1萬美元、1168.6萬美元、1434.6萬美元、1642.9萬美元,增長亮眼;同期,淨利潤分别為520.4萬美元、589.1萬美元、577.5萬美元、549.4萬美元,已連續兩年出現了「增收不增利」的尷尬。

毛利率方面,上述報告期内公司毛利率分别為89.7%、87.5%、84.8%、84.3%,呈現出逐年下降的趨勢。

過去幾年,力盟科技業務規模越大,銷售成本也越大,影響了其盈利能力的提升。因商業模式原因,公司業務運營依賴經驗豐富的優化師、整合營銷專家和創意設計團隊,因此員工成本高昂,為公司主要的成本之一。上述時間段内,力盟科技的員工成本持續增加,2022年接近400萬美元,佔收入比重接近1/4,使得公司的盈利能力持續承壓。

力盟科技在招股書中表示,近年來,為發展業務,公司已投入大量資源提升技術能力基礎設施以及增加僱員人數,預計還需要大量財務及資源。

此外,力盟科技行政開支亦大幅增加,2022年達471.2萬美元,同比增長46.24%,佔收入比重呈上升趨勢。

依賴性:某國外互聯網大廠的「傀儡」?

作為營銷主和媒體發佈商之間的「中介」,力盟科技需要依靠媒體發佈平台才能展開業務。

而過度依賴某國外互聯網大廠,成為力盟科技最令市場擔憂的潛在風險因素。

力盟科技在招股書中表示,媒體發佈商A是公司的單一最大媒體發佈商,公司對媒體發佈商A的支出總額分别佔公司在2019年-2021年及2022年前三季支出總額的99.6%、99.2%、99.6%及99.6%。

力盟科技並未披露媒體發佈商A是哪家企業,筆者結合招股書中的相關資料及數據,猜測媒體發佈商A或為臉書母公司Meta。

Meta實力強勁,力盟科技選擇和其進行深度合作無可厚非。但力盟科技來自Meta連續多年的總支出都超過99%的比例,幾乎可以視作將主要營收渠道都放在對方平台上。從獨立經營的角度來看,力盟科技明顯存在很大的經營風險。

力盟科技在招股書中表示,「媒體發佈商A可能變更其在我們年度框架協議中的任何條款,或為了更優惠的經濟條款而決定與我們的競爭對手合作。根據我們與媒體發佈商A的協議條款,媒體發佈商A可以提前30天發出書面通知以任何理由或無需理由終止我們的協議。」

此外,力盟科技還表示:「媒體發佈商A還向我們提供返利,主要根據我們對其的支出總額計算。有關返利佔我們支出總額的比例或會波動,並經媒體發佈商A定期審閱及調整。」

由此看出,若媒體發佈商A減少或停止與力盟科技合作,降低返利率或停止返利,對力盟科技來說將是沉重一擊。

小結:

雖身處高景氣賽道,但力盟科技自身存在諸多問題,成本高昂、成長性不佳、過度依賴媒體發佈商等問題十分明顯。在此情況下,支撐力盟科技高估值的條件相對欠缺,存在市場炒作的可能,投資者或應謹慎行事。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享