人無遠慮必有近憂,企業也一樣。

市場不喜歡不確定性。

外賣巨頭美團-W(03690.HK)公佈了截至2023年3月31日止的第1季業績,各項指標均創下紀錄新高,然而股價卻在公佈業績之後大跌,主要原因或許與市場對其前景的擔憂有關。

美團季績創新高

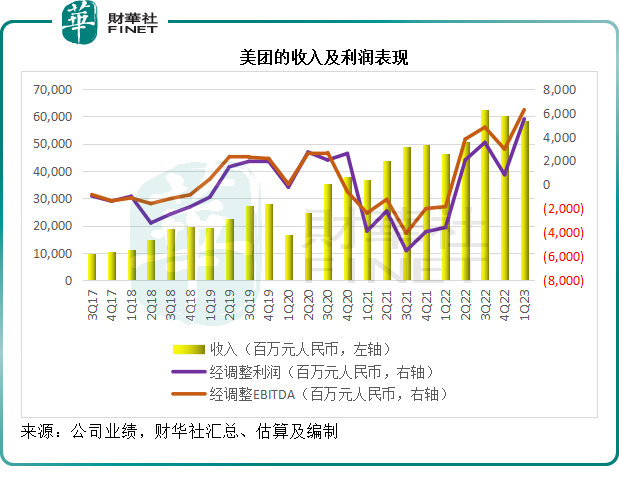

2023年第1季,美團的季度收入按年增長26.69%,至586.17億元(單位人民幣,下同),毛利率按年提升了10.6個百分點,至33.8%;經調整EBITDA利潤率按年提升了14.7個百分點,由去年的-4.0%顯著提升至10.7%;扣除非經常性項目後的經調整淨利潤為54.91億元,較去年同期虧損35.86億元,和上一季經調整淨利潤8.29億美元明顯改善,也創下上市以來的紀錄新高,見下圖。

核心本地商業:致力於提升單量和多元化營銷手法

分部業績方面,核心本地商業分部的2023年第1季收入按年增長25.47%,至428.85億元;分部經營溢利按年增長100.74%,至94.45億元;季度分部利潤率由上年同期的13.77%,提升了8.25個百分點,至22.02%。

美團的管理層在業績發佈會上提到,在供應端,其進一步擴張優質商戶基礎,擴大平台的供應。回顧期内,新加入大客戶和市區大商家數量按年增長,並且協助連鎖餐廳開設新店和進行現有商戶的更新。

即時配送交易筆數同比增長14.9%。值得留意的是,今年前兩個月受農歷新年假期的負面影響影響:在2022年前兩個月,受疫情防控影響,消費者對外賣等的需求相對較高,意味著可比基數也較高,而今年前兩個月恰逢春節假期,加上疫情防控優化,騎手和消費者紛紛提前回鄉,導致外賣需求有所下降,而騎手供應不足,令外賣量增長受到了負面影響。

不過在新年過後的二月初,訂單量已出現反彈,並在3月份到達20%以上的年增幅。

外賣品類方面,外賣收入年增幅遠超外賣訂單量,中高端供應量的復蘇速度要快於低端品類。此外,消費者更願意在農歷新年期間溢價進行單價更高而且距離更遠的交易。較高的單價帶動了其收入的增長,從而也提升了經營利潤率。

到店業務方面,消費意願上升,本地需求大增,酒店和旅遊業務收入增長顯著。另一方面,商家也有意願進行促銷。

但是,該分部的收入增速要慢於總銷售金額的增速(GTV),主要因為以下因素:1)美團策略性降低旗艦服務品類和較低線城市的訂閱服務門檻,以鼓勵更多商家加入平台;2)酒店預訂量回升推動了GTV增長,但所佔的收入下降;3)商家還需要更多時間來提升交易量。

到店業務的經營溢利和經營利潤率不論是按年還是按季均有所上升,主要因為業務量回升帶來的經營槓桿提高,但部分抵消了低利潤酒店訂單和旅遊業務的收入貢獻以及成本和商家退款等增加所帶來的負面影響。

簡單來說,第1季核心本地商業分部的業績提高,或主要得益於疫情後需求反彈帶來的業務增長,然而,這樣的業務反彈是一次性還是會持續下去,卻是很大的未知之數。

對此,管理層希望從營銷方面下功夫,希望通過多元化營銷手法,來吸引消費者(或流量),另一方面,也通過降低門檻和條件等,吸引商家(提升供應端)。

王興在業績發佈會上提到,美團於3月份在深圳推出「神搶手」活動,隨後5月份亦增加到北京,未來還會在更多城市中推出。神搶手是一項整合了直播、短視頻和其他形式活動與其折扣高品質產品。

在外賣業務方面,三月份的外賣單量年增幅超20%,而4月份的日均單量增長持續上升。得益於經濟復蘇和對商家線上業務及新店開業的持續支持,四月份的新店開店量按年增長25%。因此,商家供應端強勁回升。為了推動需求,美團增加了使用場景和時段,例如增強了假期期間受歡迎旅遊城市深夜訂單等的配送等,並通過直播等眾多模式,進一步優化營銷。4月起,較低端和低頻次用戶的需求以及較低平均訂單價值(AOV)訂單繼續回升。

整體而言,從第二季開始,美團推出各種營銷活動以刺激消費和為商家提供協助,美團相信外賣業務在第2季將實現較高的單量增長。

本地業務方面,3月份的商務旅行服務酒店預訂量按年增長超150%。4月份,客房間夜量及GTV按年增幅分别超130%和270%,在勞動節假期期間,日均間夜量增幅更接近180%,而且較疫情之前的2019年增超60%。日均間夜量更創下紀錄高位。

預計到第2季及2023年下半年,美團仍會將增長作為其優先考慮,預計隨著行業的進一步復蘇,第2季的間夜量增幅會進一步加快

但是從管理層的話語中,或許可以預見得到,率先回升的單量可能是均價較低的品類,另一方面,該公司會加大營銷力度,或許意味著經營成本的上升,這些都不利於利潤率的進一步提升。

新業務方面:未見扭虧迹象

2023年第1季,新業務的分部收入按年增長30.13%,至157.32億元,主要因為商品零售業務的拓展;分部虧損較上年同期收窄40.51%,至50.29億元,經營效率的持續改善降低了經營虧損。加上智能倉庫和效率提升的推動,履約成本得以下降。

儘管新業務分部收入增長強勁,虧損也見改善,但是似乎未有足夠的說服力說明其已具備扭虧能力。

對於AI

王興在業績發佈會上提到,AI將對機器人技術產生巨大影響。

他表示,在過去四年,美團在機器人技術方面既有内部開發,也有外部投資。而現在,機器人似乎變得更加聰明,事實上,機器人可能變得非常聰明,甚至會變得可怕。所以人工智能將對數字世界和現實世界帶來巨大影響。全球監管機構應該行動起來,準備好與科學界和商界合作。

轉向人工智能是一件好事,對整個社會和人類來說都是好事。在美團,既進行外部合作,也有内部團隊在開發其自有的模型和應用。但是美團正處於追趕階段。

王興傳遞的信息很明確,會打造自己的AI功能,並將其應用於既有業務。他指出美團在進行AI開發方面的優勢包括:美團已經累積了大量專利數據,而且有工程方面的技術和人力資源,當然,越多越好,這正是其積極進行投資的原因,要打造屬於自己的優勢。

美團的隱憂在哪里?

從以上管理層的表述可以看出,美團給投資者的隱憂到底在哪里:

1)2023年第1季的強勁增長,部分原因得益於上年同期的較低基數(尤其是利潤較高的到店業務),考慮到疫情後的消費復蘇或需要一定時間醞釀,這一增長的可持續性存疑;

2)來自字節跳動旗下抖音的競爭:目前抖音已經如火如荼地推出自己的本地服務,財華社留意到,同一家本地餐廳,抖音推出的套餐價普遍低於美團旗下的大眾點評。面對抖音的競爭,美團的優勢能否持續存疑;

要知道,到店業務是美團利潤最高的業務,而對於以流量取勝的抖音而言,本地業務運行得好,那是錦上添花的事,將對其營銷和佣金帶來進一步的提振。

3)新業務何時扭虧存疑:從每日優鮮的失敗,到叮咚買菜和樸樸的減價增量競爭,各大運營商都投入資源開發美團的新業務,包括美團優選和美團買菜,還有拼多多(PDD.US)以低價傲視群豪,如何在這塊未經盈利驗證的行業闖出一片天地,尚未有定論,美團的成功率與失敗率依然是對半。

4)來自成本端的潛在壓力。面對抖音的挑戰,美團也在第2季更廣泛地推廣其新營銷方式,這意味著進一步的營銷資源投入。另一方面,香港美團KeeTa也在第2季拓展境外市場,傳說的三萬五招騎手,撬動本已根深蒂固的餐飲服務習慣,美團能不能成?這是未知之數,但可以預見的是,這將增加中短期的騎手開支,多少會其短期的盈利增長構成壓力。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享