作為新能源汽車板塊的兩大分支,動力電池鋰電板塊與汽車零部件板塊,相差較大,鋰電板塊2022業績預告紛紛出爐,均是大漲,不乏幾倍到幾十倍的漲幅,而汽車零部件板塊的業績預告出爐的卻寥寥無幾。

均勝電子(600699.SH)打頭陣,預計2022年度將實現扭虧為盈,歸母淨利潤預計為3.21億元-3.61億元,同比增加40.74億元-41.14億元;扣非淨利潤為3.53 億元-3.93 億元,同比增加 41.40 億元-41.80 億元。

公司預計2022年營收約497億元,其中,汽車安全業務貢獻收入344億元;汽車電子業務貢獻收入153億元。

2022 年均勝電子累計新獲訂單超 750 億元,其中新能源汽車領域佔比已超 60%。

然而,扭虧為盈的利好,沒有拉起均勝電子的股價。這是為啥呢?

翻閱一下均勝電子的發展史,你就會發現,均勝電子堪稱是汽配界的投行家,而非一步步的搞實業的研發型企業。

01並購史

均勝電子成立之初主要是做一些技術含量並不高的汽車零配件——汽車塑料制品。

2009年收購中德合資公司華德塑料後,體量得到了一定提升,一躍成為當時比較大的汽車功能件公司;華德塑料主營業務為汽車内外飾件、電子元器件、模具及其他塑料制品。

2010年均勝電子控股公司均勝集團運作「買殼」之後,於2011年將汽車功能件業務注入殼公司,實現汽車功能件業務上市;

2011年,均勝電子上演「蛇吞象」,斥巨資將德國普瑞收購,以此步入到空調控制系統、駕駛員控制系統、電池管理系統(BMS)等領域。

2014年,均勝電子收購德國高端方向盤總成與内飾功能件供應商Quin,汽車功能件業務得到了升級與補充;

2015年,均勝電子以4.4 億元將華德塑料95%股權出售,剝離了一些較低價值的功能件業務。

2016年,均勝電子以9.2億美元的價格收購主被動安全提供商KSS。收購KSS使均勝電子進入汽車安全行業。

2018年,均勝電子以15.88億美元的價格將高田公司收入囊中。

2019年3月,均勝電子子公司均勝汽車電子與德國群英合並為均勝群英汽車系統公司。

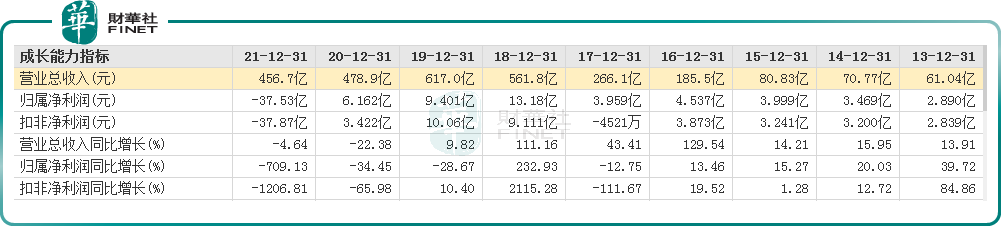

得益於10逾年車輪式並購,均勝電子營收規模迎來跨越式增長,由2013年的61多億元增至2021年的456.7億元。

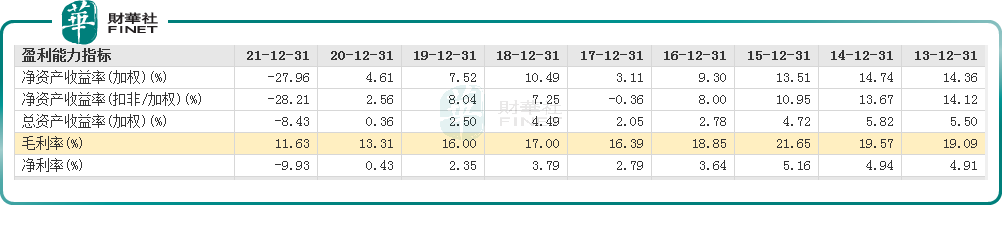

但是,如此頻繁的收並購,其背後的隱患也是難以掩蓋的,比如淨利潤與扣非淨利潤則較低,毛利率與淨利率均較低等問題。

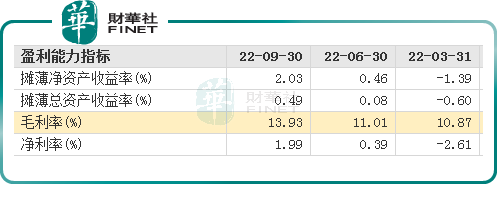

從2022年第一季度、第二季度、第三季度的毛利率來看,雖然呈遞增的態勢,這說明公司的整體毛利率有回暖的迹象,但整體水平相比業内依然較低。

不少人認為,主要原因是均勝電子不能做好成本控制,畢竟是全盤收購而來的,業務上的底層邏輯理解並不深刻,成本與費用的控制不得力。更糟糕的是,還有一些「並購後遺症」。

02並購後遺症

其一,無形之中,加深了債務危機。

均勝電子的收購的標的公司存在較高資產負債率的情況。這一旦收入囊中後,無疑會將高資產負債率的「燙手山芋」轉嫁給自身。

另一方面,均勝電子在動手收購處置時並非是百分百的自有資金,而是會借外債。

比如,收購高田的資金儲備,均勝電子就獲得了合計人民幣95.86億元的外部資金支持,包括61.21億元的銀行貸款以及先進基金和PAG約合人民幣34.65億元的股權融資。

於是就導致大規模的收購,表面是熱鬧的,但其實讓均勝電子身陷債務危機。

2015年至2022年前三季度,均勝電子的資產負債率分别為65.15%、62.82%、61.24%、69.35%、69.95%、65.40%、67.16%、67.45% 。如此可見負債率降幅有限。

為了緩解債務危機,均勝電子2018-2021年期間多次引入戰投,但是債務依然高企。

截止2021年底,均勝電子有息債務包括134.99億長期借款、5億債券、以及超50億一年内到期的借款,合計金額近200億元。

大股東均勝集團給均勝電子的輸血能力也有限,能做的似乎也止於為均勝電子的借款提供擔保。

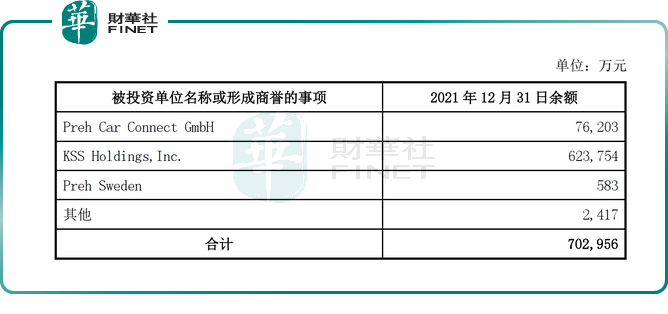

其二,商譽減值風險。

2021 年,受全球新冠疫情、芯片短缺、汽車供應鏈體系震蕩等因素影響,計提商譽減值準備巨大,尤其是KSS形成的商譽餘額約62.4億元。

2021年均勝電子因計提了巨額商譽減值準備,導致了該公司的當年業績大幅虧損,而截至2022年9月30日,均勝電子的商譽仍高達54.63億元,公司仍面臨較大的商譽減值風險。

巨額商譽也引發證監會的關注,要求公司說明商譽減值的具體情況與測試方法、參數,商譽減值計提是否充分、謹慎,如果存在差異,需說明差異原因及合理性。

其三是,跨地域公司的磨合風險。

跨國並購後續融合成公司管理的一大難點。不同企業文化差異大,經營思想、工作態度、工作習慣等均有不同。

正如均勝電子首席財務官李俊彧說:「不可避免的文化衝突還是比較激烈的。」

03 第二增長曲線有待釋放

汽車安全系統事業部則包括安全氣囊、安全帶為主的被動安全產品線,以及駕駛員監控系統為主的主動安全產品線,目前由KSS和高田主導。

汽車電子事業部主要包括智能座艙、電源管理、智能駕駛三大業務條線,目前由德國普瑞和均聯智行主導。

儘管目前的主打業務是汽車安全業務,均勝電子的第二增長曲線是汽車電子業務。主要是汽車電子相比汽車安全業務價值量高,這一點從毛利率可看出,以2022上半年的毛利率來看,前者比後者高出10%。

2022年均勝電子的汽車電子業務營收預計為153億元,其中智能網聯類項目定點生命周期總金額預計達80億元。

2022年5月,均勝電子通過向均勝集團發行股份,均聯智行的控制權。均聯智行是一家智能網聯汽車整體解決方案提供商。

智能駕駛板塊,公司正在積極推進與地平線、英偉達、高通、Ambarella等芯片廠商的深度合作,聯手開發基於高算力平台的域控制器解決方案,目前正在爭取加快訂單落地。

公司近期斬獲國内某知名主機廠聯合開發項目,將為客戶提供基於英偉達雙Orin架構的智能駕駛域控制器,計劃於2024年實現量產。

域控制器是智能駕駛中價值量最高的核心板塊,國内對標的公司是德賽西威(002920.SZ),關於域控制器在汽車電子的重要性,可以參考《德賽西威:「域」見風口也難掩瑕疵》。

在智能座艙領域,公司目前已進入到華為供應鏈,雙方聯手推進基於鴻蒙操作系統座艙產品,首款合作產品預計2023年底量產。

可以看出,均勝電子的智能駕駛與智能座艙業務尚未進入大規模的量產階段,2022上半年,汽車電子系統營收為65.89億元,佔總營收(228.11億元)的比重為28.89%,但被公司給予厚望。

誠然,未來智能駕駛與智能座艙業務能否步入騰飛期,將成為均勝電子估值能否煥然一新的關鍵點。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享