寧德時代(300750.SZ)的一舉一動總是牽動人心。從鋰電板塊的領頭羊,到創業板的扛把子,寧德時代有著風光的成長史。

但也不禁讓人才是疑問:寧德時代會一直這樣風光下去嗎?或者說寧德時代的瓶頸會在何時發生?

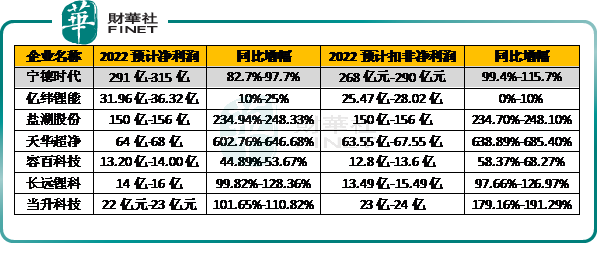

從寧德時代的2022年度業績預告來看,其歸母淨利潤預計達到291億元至315億元,同比增長82.66%至97.72%;扣非淨利潤預計將達268億元至290億元,同比增長99.37%至115.74%。

淨利潤金額巨大,增幅且超預期,似乎是皆大歡喜的事,但如果細究其增幅比例,與上遊的鋰礦廠商的同期數值相比,並不佔優勢。

天華超淨的2022年度淨利潤預計增幅高達6倍多,不出意外的話,贛鋒鋰業、天齊鋰業、永興材料、盛新鋰能等同行極有可能也是這個數字。相比之下,寧德時代的業績增幅則遜色不少,而位於第二梯隊的億緯鋰能更加明顯。

這是鋰電產業鏈利潤分配不均衡造成的結果,越是稀缺的資源,就越貴。

儘管目前寧德時代的淨利潤基數較大,但如果按照上表的增幅比例維持下去,隨著時間的推移,寧德時代的淨利潤遲早會被上遊的鋰礦趕超。

當然,也存在一些變數,隨著寧德時代的儲能電池、回收業務等新業務的發力,其業績的增幅說不定也會提升。

01 想象空間有多大

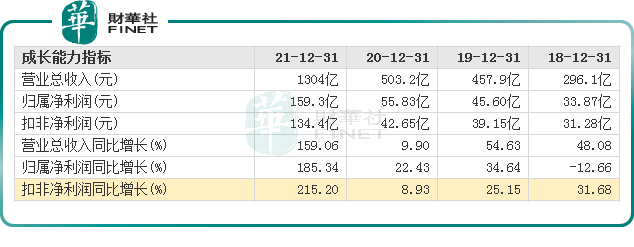

從業績增長情況來看,將時間軸拉開,從2018年至2021年,寧德時代的扣非淨利潤均是成連續增長的,並且增長率在2021年達到歷史最高峰。

2022年的預估扣非淨利潤在268億元-290億元區間,這個是需要一分為二來看,單看規模,即使取268億的最小值,也是比2021年134.4億的扣非淨利潤要高很多的,但是要看增長率的話,即使取最大值290億,對應的增長率為115.77%,這也是比2021年的215.2%的增長率要低的。

概括來講就是,量還在增長,增速卻是放緩了。

從企業的「壟斷效應」來看,寧德時代全球一把椅的位置坐的還是挺穩當的。

根據SNE數據顯示,寧德時代的動力電池全球市場佔有率已經連續五年位列全球第一,其中,公司在2019年-2021年的全球裝車量分别為40.96GWh、34.27GWh、96.7GWh,對應的市佔率分别為27.9%、24.8%、32.6%。

2022整年的全球市場佔有率暫未出爐,但前11月的全球動力電池裝車量為165.7GWh,市場佔有率為37.1%,較上一年同期提升了5個百分點。尤其是在2022年的11月當月市佔率創新高,達40.9%。

目前2022年12月的動力電池裝車量還在統計中,只要不出現大的滑坡,其2022年的整體全球市佔率再度升高一個台階也是可能性較高的。

全球市佔率的持續增長說明寧德時代還在處於擴張狀態,還有跑馬圈地的餘地在,還有一些未觸及到的下遊。

2021年的全球動力電池行業總的裝車量增長率為102.18%;而寧德時代同期的裝車量增長率182.17%,也是高於行業增長率的,這說明公司的擴張步伐是快於整個行業的。

從業務維度來看,寧德時代其實有三駕馬車——動力電池、儲能電池、電池回收。只不過其動力電池板塊太過耀眼,讓部分人士忽略了其在儲能電池、電池回收這兩項業務的增長潛力。

其實,寧德時代在儲能電池方面也已經「稱王」。

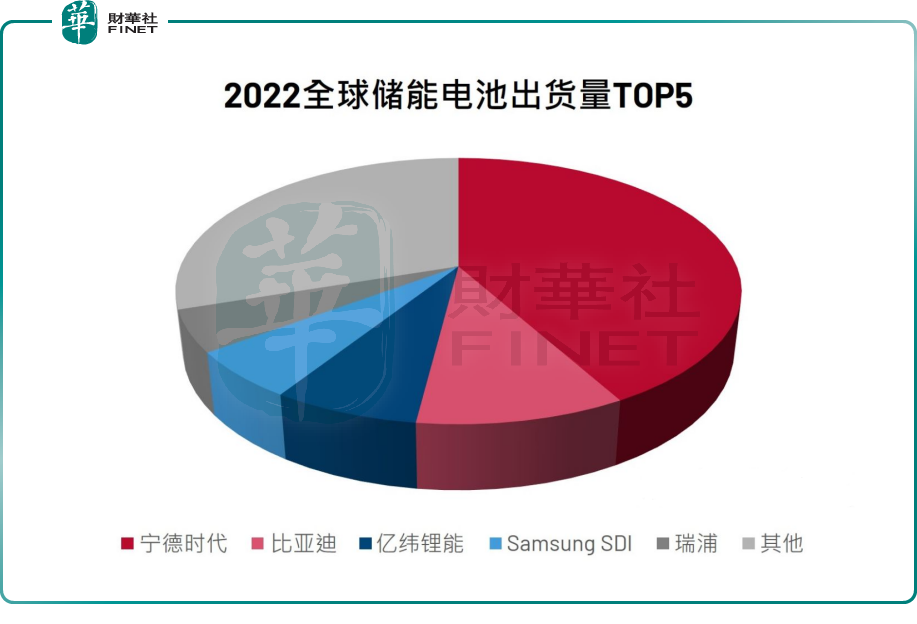

2021年寧德時代儲能電池出貨量16.7Gwh,同比增長近6倍,以24.5%的全球市場份額排名第一。

根據咨詢機構InfoLink統計的數據,2022年全球儲能電池出貨量總計142.7 GWh,相比2021年46.9 GWh的出貨量,同比增長2倍多。行業前景就不用多說。

重點是,寧德時代再次坐上儲能電池龍頭的位置。2022年儲能電池出貨排名前五的廠家分别是寧德時代、比亞迪、億緯鋰能、Samsung SDI和瑞浦。

![]()

寧德時代2022上半年儲能營收達到127億,增速超過動力電池業務。

鋰電回收方面,寧德時代此前透露,旗下的邦普循環已經建立起221個電池回收網點,2021年回收廢舊動力電池資源全國佔比50%。為了積極推進換電業務,公司推出換電模式,直接實現動力電池原材料閉環回收。

新技術方面,旗下的麒麟電池預計將於2023年一季度量產;鈉離子電池將在2023年實現產業化。

02估值危機點

在2021年,寧德時代股價漲勢迅猛,市值更是突破了萬億元的大關。

但在2022年,寧德時代卻沒能保持2021年的增長態勢,而是起起伏伏,有時甚至跌破400元/股。原因是其盈利能力受到上遊原材料價格的傳遞影響。

在2022年一季度,就暴露出這樣的迹象,當時公司單季度歸母淨利潤14.93億元,同比下降23.62%。官方解釋並不避諱,直指碳酸鋰等原材料價格上漲幅度超過預期。

即使是寧德時代這種規模的巨頭在面對上遊原材料漲價時也頗顯無奈,沒有爭取到足夠的話語權。

鋰電產業鏈的資源就是這樣,越往上走,就越稀缺,議價權就隨之往上走。

2022年,寧德時代有兩難,如果是將上遊降價的成本傳遞到下遊車企這一邊,那麽勢必會加重車企的負擔,車企會不會轉向更加便宜的電池廠商呢,可能導致寧德時代丢失一部分客戶?如果不傳遞,那就自己默默承擔,默默的給上遊「打工」,自然也會削弱自身產品的毛利率。

儘管公司創始人曾毓群針對上遊漲價放了「狠話」——「如果誰在我們這兒拼命亂漲價,我們會把他們排除在外。」但最後還是選擇了向下傳遞成本壓力。

自2021下半年至2022年一季度,寧德時代就漲價兩次,按一輛新能源車的電池成本折算來看,兩次漲價幅度均為1萬元,在2022年3月的時候,寧德時代官方也做出回應,因上遊原材料價格大漲而動態的調整部分產品價格。

寧德時代的漲價也引發下遊車企的漲價,比如比亞迪、特斯拉以及國内的造車新勢力等均不同程度的上調了價格,更重要的是,引發了部分車企對寧德時代的不滿,一時之間出現「去寧化」的現象。

也正是在漲價風波背景之下,一些第二梯隊的電池廠商通過「讓利」的方式將部分車企吸引過來,比如,「蔚小理」投資了欣旺達,廣汽與中創新航結盟,大眾汽車與國軒高科結盟,小鵬汽車也逐漸與寧德時代日漸疏遠。

還有一些車企則踏上自研電池的道路,比如特斯拉、蔚來汽車、埃安汽車等。李斌表示,「汽車廠商造電池是正常的戰略」。

特斯拉自研的4680大型圓柱電池已經步入量產階段的收獲期,2023年初加州弗里蒙特工廠的電芯產能已經達到每周86.8萬顆,可支持1000輛Model Y。

當然,自研電池需要足夠的資金、相應的人才儲備,其門檻還是挺高的,大部分車企還在觀望。

總之,寧德時代的估值危機點主要三個:

其一是,上遊原材料的漲價應對措施是否發揮作用,寧德時代在通過自採、投資、回收、長協等多種方式保障碳酸鋰供應。

關於2023年原材料價格走勢,寧德時代官方倒是樂觀的表示,預計2023年隨著供給端鋰礦開發產能投產,供需情況會有所緩解。

其二是,隨著第二梯隊廠商的崛起,其市場份額能否保得住,畢竟打江山容易,守江山難。

其三,自研電池如果成為車企的主流,那會對整個動力電池行業形成負面打擊。

關於寧德時代的估值,一些投資機構(比如花旗銀行)還是持看好態度,主要立足點有兩個,其一是此次的預估業績超預期,其二是公司的盈利能力將因鋰價下跌而向上。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享