前言:

醫療服務業有句俗語是這樣說的:「金眼、銀牙、銅骨頭」。這也就是說眼科、口腔、骨科三個行業非常有「錢景」。

而從上述表述則不難看出,口腔雖然要弱於眼科,但是要強於骨科。事實上,即使稍弱眼科一籌,「錢景可期」的口腔行業依然是資本大量湧入的熱門賽道。

口腔醫療:前景向好的超級賽道

口腔疾病多為常見病、高發病,2020年國内牙科服務滲透率約為24%,相較於發達國家來說並不高,但其實中國口腔醫療服務潛在的治療需求龐大。

從近年的發展趨勢來看,受益於經濟的發展和居民消費升級,人們對口腔健康的關注度持續提升,甚至部分人對口腔的關注點已經從注重健康,開始向美觀過渡。一個重要的特徵就是口腔健康逐漸開始具備消費品的屬性,這一賽道仍處於黃金發展期。

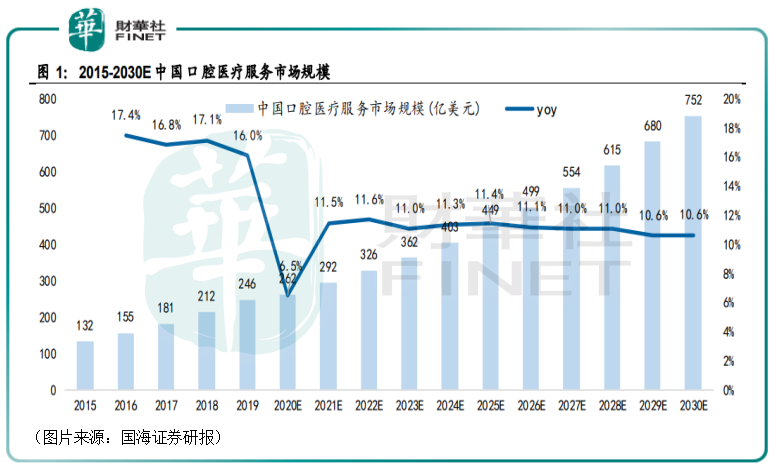

據灼識咨詢,2020年中國口腔醫療服務市場規模約262億美元,預計2020年至2030年的年均復合增長率為11.1%。另根據衛生統計年鑒等資料,國海證券研究人員對市場規模進行了測算,得到2019年全國口腔患者就診量約3.17億人次,口腔醫療服務市場規模約1530億元人民幣。到2030年,中國口腔醫療服務市場規模有望達到752億美元。

值得一提的是,雖然說口腔醫療領域前景向好,但有些投資者一直擔心牙科集採的問題。

不過,國海證券的研報顯示,根據全國口腔流行病學調查,3歲、4歲、5歲、35-44歲、55-64歲、65-74歲患者牙科支出自費比例分别為76.1%、80.1%、86.3%、83.7%、85.9%、86.2%,目前全年齡段牙科支出均以自費為主。

而在今年的9月22日,國家醫保局對於《關於規範種植牙材料費用,並將其治療和服務費用納入醫保的建議》給予回復。主要明確了三個方向:1.當前政策:根據規定,各省(區、市)對眼鏡、義齒、義眼等器具均不納入基本醫保支付範圍;2.未來舉措:規範口腔類醫療服務價格項目,指導地方將種植體納入平台掛網範圍,促進各品牌種植體價格陽光透明,擠出水分;可能耗材和診療項目納入醫保支付範圍;3.推動方向:有條件的地方根據自身經濟發展水平和基金承受能力,制定合理的支付標準;充分發揮商業保險的作用,研究探索將牙科項目納入商業保險支付範圍的可行路徑。

醫保局的回復秉承了醫保一貫「保基本」的方向,未來或擠壓渠道環節探索集採。同時精簡收費項目、限制公立醫院自主定價項目和收費規模,可能會對公立醫院的價格和量進行限制,或從量的角度利好民營機構,但從價的方向與公立聯動。同時,浙商證券研究人員認為此次回復中提到的地方掛網或推動種植牙等高價耗材進入部分支付能力較強的地區的醫保支付,繼而提高滲透率,推動整體行業發展。

總的來看,目前口腔醫療服務的自費比例高、佔用醫保資源少,預計醫保控費對口腔醫療服務市場的影響相對較小,不必過度擔憂。

「銀牙」產業鏈誰可稱雄?

口腔行業整體前景可期,但是處於產業鏈不同環節,受益自然有所不同。

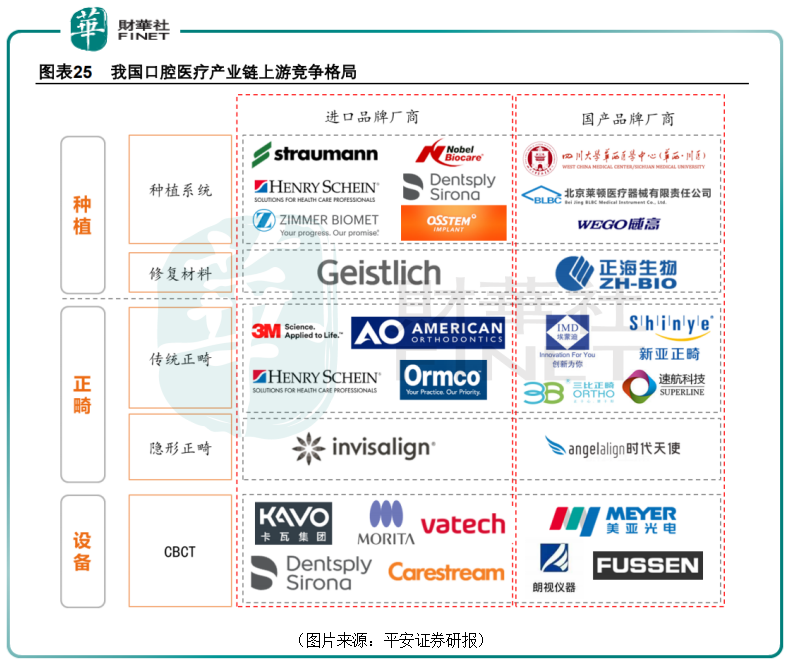

其中,口腔行業的上遊主要是耗材和設備生產商,主要分為低值耗材、高值耗材及設備。

低值耗材領域的現狀是單品空間有限,但廠家眾多,基本以價格競爭為主,競爭格局比較差。因此,高值耗材和設備才是口腔行業上遊值得重點關注的領域。

而高值耗材和設備則主要集中在種植及正畸領域(這兩個環節也被稱為是口腔醫療的兩座「金礦」),目前存在的問題則是該領域由進口品牌主導,國產替代是當下的主旋律。

具體而言,種植領域可以分為種植系統和修復材料。

種植系統廠家主要來自一些發達國家,如歐美的Straumann、Nobel、Dentsply Sirona以及韓國品牌Osstem等,國内品牌主要發力中低端市場,僅有華西醫學中心CDIC和北京萊頓的BLB系統等能達到國際一流水平,但市佔率比較低。

修復材料領域主要分為口腔修復膜和骨修復材料。前者的競爭格局較好,平安證券研報數據顯示,是瑞士品牌蓋氏的市佔率達70%,國内的正海生物(300653.SZ)的市佔率為10%,是種植領域率先取得突破的國產品牌。骨修復材料的種類非常多,包括傳統合金材料、羟基磷灰石、骨水泥、水凝膠等,具備活性的可再生骨修復材料正成為趨勢。這一塊的品牌相對較多,進口代表品牌是瑞士蓋氏,國内主要有正海生物、北京意華健等公司。

正畸領域則主要分為傳統託槽正畸和正在興起的隱形正畸。

傳統正畸方面同樣由進口品牌主導,包括3M、美奧、Ormco、Henry Schein等。而隱形正畸目前由艾利科技旗下的隱適美品牌以較高市佔率成為這一細分領域龍頭,國内品牌中僅時代天使(06699.HK)取得了一定的市場份額。

設備領域主要是口腔CBCT(錐形束CT)。與傳統CT相比,該設備具有掃描時間短、空間分辨率高和放射性低等優勢,伴隨種植和正畸的快速增長,CBCT的使用越來越多。2012年以前,這個領域也為國外品牌佔領,但近些年以美亞光電(002690.SZ)為首的國產品牌逐漸掌握了核心技術並實現了量產。

在我國,醫療產業鏈中遊一般以傳統的各級經銷商為主。但是,從美國的發展情況來看,近年來牙科支持組織(DSO)開始興起和發展,成為產業鏈中遊不可忽視的力量。牙科支持組織(DSO)與牙科診所簽訂合同,提供關鍵業務管理和支持,包括非臨床操作,不僅僅局限在傳統經銷商只負責設備耗材的推銷和運輸。DSO的創建使牙醫能夠在專業辦公室管理的支持下最大限度地發揮其實踐作用。DSO為牙科診所提供的幫助主要有:幫助診所遵守政府規定,為診所提供先進技術,管理保險事宜,為牙醫建立專業化社區等等。

目前,中遊環節在國内口腔醫療產業鏈的佔比較低,仍是以傳統的各級經銷商為主,還沒有專業的DSO企業。隨著國内口腔醫療快速發展,以及診所專業化程度提升,DSO企業也有望逐漸出現。

口腔賽道的下遊主要是4類服務機構,包括口腔專科醫院、綜合醫院口腔科、連鎖口腔醫院、個體口腔診所,其中口腔醫院和診所的連鎖化是重點。

近些年來,國内的口腔連鎖正處在區域向全國過渡的時間,各家連鎖企業均在跑馬圈地,持續擴張之中。

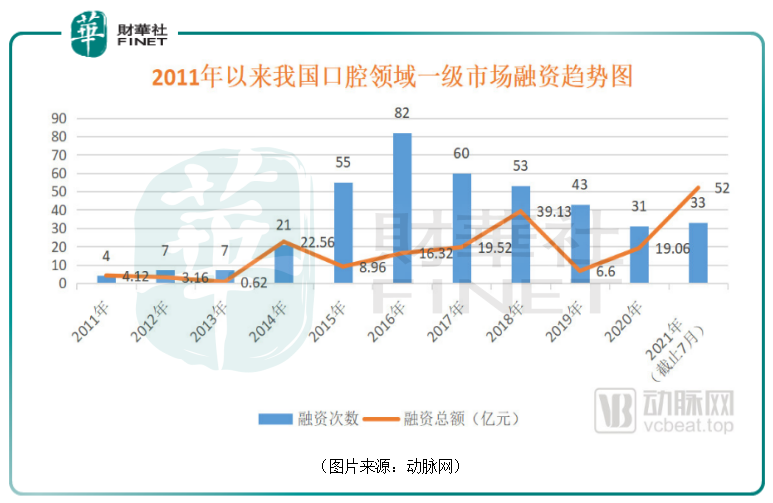

據動脈網統計的數據,2021年上半年,口腔行業一級市場一共發生33起融資事件,融資總額超過了50億元人民幣,創下了新高(2018年全年融資總額為39.13億元,排第二)。其中,1億美金以上的大額融資共有3起,6家企業在半年内獲得兩次及以上融資。

這些撒錢的不乏紅杉中國、華興資本、經緯中國等知名投資機構。

資本的大量湧入除了看好這個賽道之外,或許還有著行業内在的因素。例如,口腔產業鏈下遊屬於重資產領域。因此產業鏈下遊企業獲得的融資規模可能會是決定最後行業格局的關鍵因素。

不過,雖然有各路資本的助力,但是下遊環節至今仍沒有出現全國性的巨無霸,目前做得最好的當屬A股上市公司通策醫療(600763.SH).

該公司採用「區域總院+分院」模式,經過多年的開拓,目前已經多家口腔醫院。

不過,即便通策醫療是龍頭,其業務也依然受到了明顯的地域限制,2021年上半年,浙江省内的業務貢獻了超過90%的營收和近93%的利潤。

龍頭尚且如此,像藍天口腔(873101.NQ)、可恩口腔(830938.NQ)、中國口腔醫療(810194.HK)等其餘的下遊企業更不足論了。

不過,口腔下遊的集中度還是在逐漸提升的,通策醫療近年實施的省内新建中心醫院+蒲公英分院和體外基金省外建設大型存濟醫院的擴張計劃也正在加速推進。

結語

雖然2021年以來醫藥醫療概念股二級市場的整體表現並不優異,一些口腔醫療概念股也遭遇了深度回調,但其中不少個股依然受到了多家研究機構的青睐,被給予了「買入」評級。

接下來,本專題將以多篇文章,詳細介紹口腔醫療領域的相關概念股,發掘其中的一些投資機會。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享