2021年1月29日,早前表現異常優異的白酒板塊回調,拖累大市下跌。滬指下跌0.63%,收報3483.07點;深證成指下跌0.61%,收報14821.99點。

最近被南向資金熱捧的港股市場也回落調整,恒指收跌0.94%,報28283.71點。

然而,出乎意料的是,「就地過年」的航空板塊卻逆市起飛。

三大航企,中國國航(00753-HK, 601111-CN)、南方航空(01055-HK, 600029-CN)和東方航空(00670-HK, 600115-CN),不論A股還是H股,均逆市大漲。

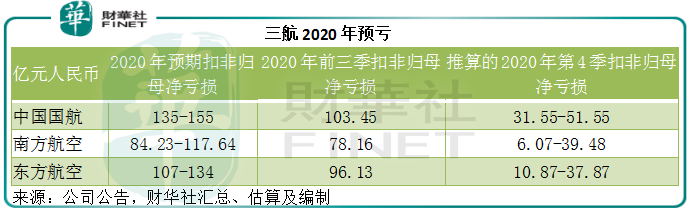

不過,在當天收盤之後,三大航司卻不約而同地發佈預虧公告:國航預計2020年扣非歸母淨虧損將達到138億元(單位人民幣,下同)至159億元,相較去年同期為淨利潤61.74億元;東航預計扣非歸母淨虧損為107億元至134億元,相較上年同期為淨利潤25.67億元;南航預計扣非歸母淨虧損為84.23億元至117.64億元,相較上年同期為淨利潤19.51億元。

這很可能影響三大航司於2021年2月首個交易日的表現。

今年的春運已於2021年1月28日拉開帷幕。但是與往年很不一樣:受疫情影響,各地鼓勵「就地過年」。往年春運期間轟轟烈烈的回鄉大軍偃旗息鼓,緊張刺激的搶票場景也不再可見。

1月26日,民航局下發《關於做好春運期間民航機票免費退改工作的通知》,明確了已購買春運期間機票的旅客可辦理免費退票或至少一次改期。

按道理,這不利於春運期間最為忙碌的民航企業創收。然而,在春運開始的第二天,一整年都病恹恹的民航股卻逆市上漲,不由得讓人猜想:春節餐桌上的白酒是不是貴了,一直被唾棄的民航股是不是也該入一點。

受疫情影響,國内三大航企的2020年運營表現顯著下滑。

旅客運輸量最高的中國南航,2020年客座率同比下降了11.35個百分點,至71.46%,客運量同比下降36.12%,至9686萬人次,收入客公里也按年下降46.15%。貨郵運量按年下降17.18%,至146萬噸。

總部位於上海的東方航空,客貨量降幅更大。2020年的客座率同比下降11.5個百分點,至70.56%,客運量同比下降42.83%,至7448.8萬人次,收入客公里按年下滑51.62%。貨郵運量按年下降27.83%,至70.483萬噸。

中國國航也難逃業務表現下滑的厄運。2020年客座率同比下降10.6個百分點,至70.4%,客運量同比下降40.3%,至6869.2萬人次,收入客公里按年下降52.9%。貨郵運量按年下降22.4%,至111萬噸。

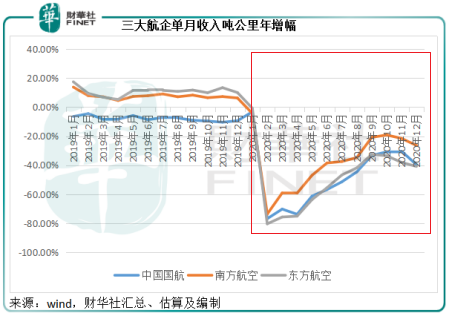

不過,從2020年的單月數據來看,三大航企在經歷了去年第一季國内疫情期間多地封鎖的打擊之後,已自第二季起回升,並在第三季恢復到平時大約四分之三的運量水平——未能完全恢復到正常水平,主要與境外疫情肆虐許多境外航班受限或取消有關。

單月收入噸公里的數據也相應地在2月見底後反彈,並在第三和第四季保持穩定,仍為負數,主要反映了境内旅遊未完全恢復,以及境外疫情嚴重而導致航班受限或取消,見下圖。

業務量下降,直接抵消了人民幣相對於美元升值和油價下跌的正面影響。

三大航企的主要收入為國内客運,而國内客運均以人民幣計價。另一方面,航企採購的飛機燃料則以美元計價。

2020年,受美聯儲無底線保障流動性影響,美元匯率持續受壓,另一邊廂,中國經濟恢復增長,央行維持利率,中國資產收益率更具吸引力,令人民幣相對於美元升值。

基於全球經濟放緩,需求下降的展望,OPEC+致力減產,但是航空需求下降仍嚴重削減了對原油的需求,OPEC+減產並未提振油價,所以國際油價於2020年持續處於低位。

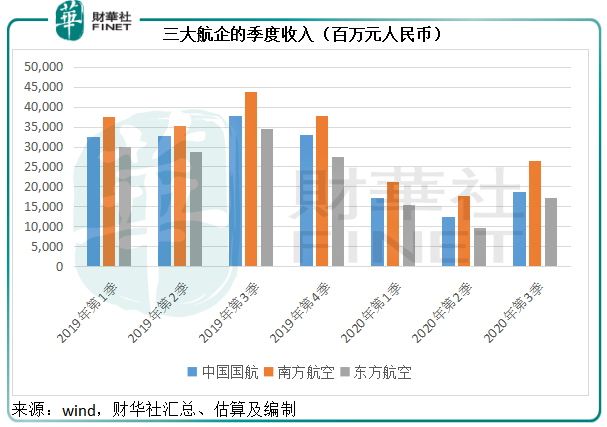

油價下降、人民幣相對於美元升值,本應有利於三大航企的業績表現,但是業務量不振卻大大減損了民航企業的業績增長。從下圖可見,三大航企的2020年前三季收入均低於去年同期水平。

由於收入不足以抵消機隊的常規支出,特别是固定開支,三大航企於前三季錄得巨額虧損。根據wind的數據,國航、南航和東航的2020年前三季收入分别為484.54億元、653.5億元和423億元,扣非歸母淨虧損卻分别高達103.45億元、78.16億元和96.13億元。

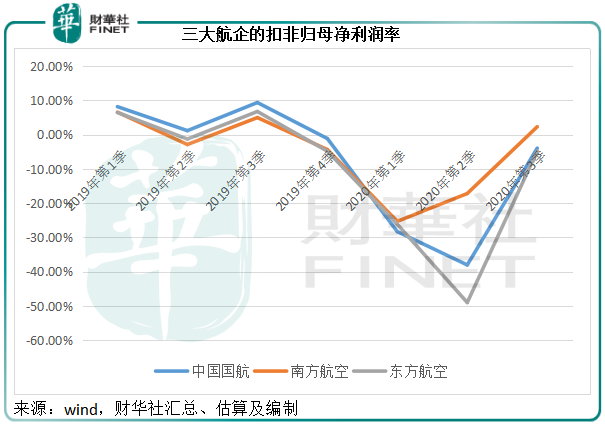

但是從下方的季度扣非歸母淨利潤率曲線圖可以看到,受業務量於第三季環比回升帶動,三大航企的盈利表現已在2020年第3季顯著反彈,南航更扭虧為盈,於第三季錄得扣非歸母淨利潤6.02億元。

從以上的月經營數據圖可以看出,三大航企第四季的業務量與第三季相若,因此第四季業績有很大可能維持第三季那樣的復蘇勢頭。

前景怎麽看?

2021年,疫苗進度不錯,全世界有望走出疫情的陰霾。2020年的低基數,或許能為三大航企在新一年的起飛奠定基礎。所以,如果疫苗能夠讓全世界順利復工復產,航空企業將迎來復蘇的春天,客運和貨運量或出現驚人反彈。

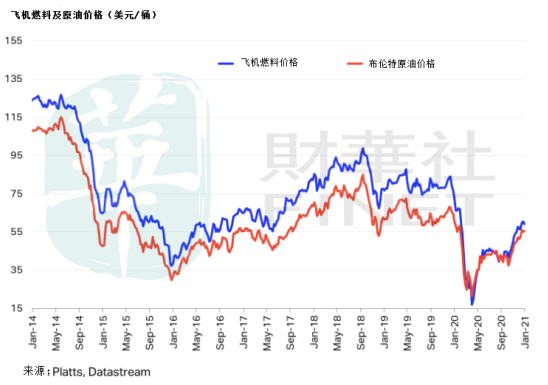

全世界復工將令原油需求量激增,OPEC+的減產意向以及拜登的新能源計劃是否會導致國際油市供求短暫失衡而推高油價,將可能決定全世界航空企業的業績表現。

最近美國原油庫存出乎意料減少,油價反彈。從下圖可見,最近飛機燃料成本也隨油價上漲。供求之間的拉鋸將影響油價走勢。

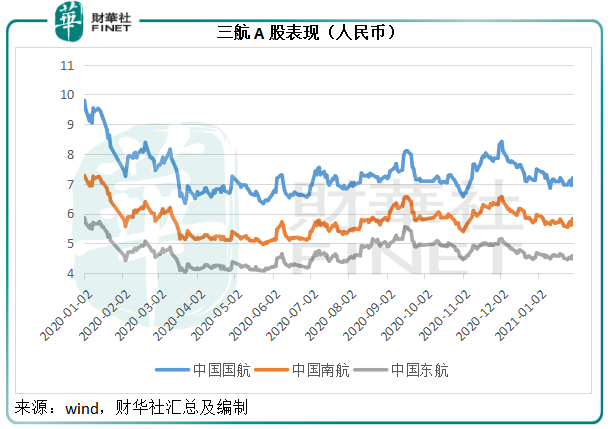

從下圖可見,國航、南航和東航在2020年初受不利基本面因素拖累,股價已大幅下滑。在整個2020年都維持低位,到年末受國内旅行需求復蘇帶動而有所回升,但在2021年初又因為「就地過年」而受壓,目前仍處在較低位的水平,上周的預虧公告很可能令其股價在短期内承壓。

短期來看,三航的負面消息已經反映在股價跌勢中。中長期而言,境内外旅行恢復將大大提振國内乃至全世界航空企業的業績和股價表現,油價走勢目前仍有利於需求一方,所以只要疫情受控,三航的前景頗為樂觀。

股價通常會趕在基本面獲確認之前搶道開跑,任何與疫苗、全球疫情狀況以及復工復產有關的利好消息都可能帶來正面影響,值得留意。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享