新年新氣象。

頹廢了一年的大型銀行股,忽然振作了起來,在牛年的前10個交易日走出一波牛市行情。

這其中,招商銀行(03698-HK,600036-CN)的表現最為淩厲。

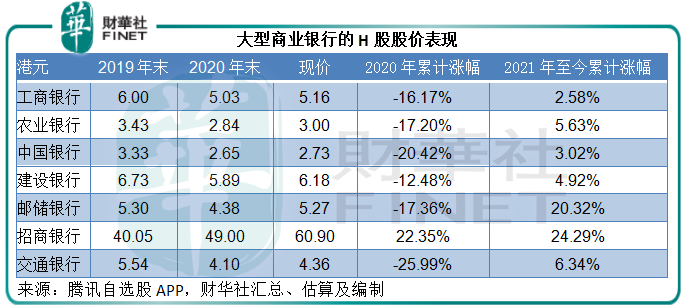

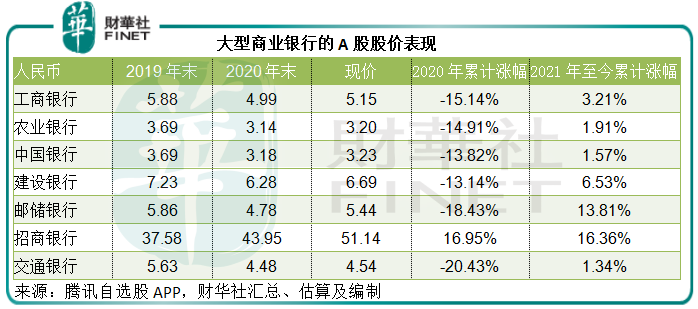

從下表可以看到,2020年各大型内資銀行不論A股股價還是H股股價都見雙位數跌幅,唯有招行保持漲勢,其A股累計上漲22.35%,H股累計上漲16.95%。

踏入2021年牛年,這些大型銀行似乎也受到牛市氣氛的鼓舞而出現逆轉,其中表現最好的要數招行和郵儲銀行(01658-HK,601658-CN),短短十天,累計漲幅達到了雙位數。

在最近一個交易日(2021年1月15日),這兩家商業銀行的A股股價一度漲停板,招行的A+H股股價更創下上市以來新高。

2020年,大家都不看好銀行股之際,為何招行能一枝獨秀?招行和郵儲銀行跑赢同行的内在原因是什麽?

2021年1月14日收市之後,招行公佈了2020年度業績快報。

2020年全年,招行的營業收入同比增長7.71%,至2905.08億元(單位人民幣,下同)。

按其數據估算,利息淨收入同比增長6.89%,至1850.15億元,佔總收入的比重由2019年的64.18%進一步下降至63.69%。非利息淨收入按年增長9.19%,至1054.93億元。

2020年,其歸母淨利潤按年增長4.82%,至973.42億元;扣非歸母淨利潤則按年增長5.42%,至971.78億元。

對比於收入增幅,招行的淨利潤增速貌似不那麽理想,但這需要放在市場的背景下來衡量。

2020年充滿挑戰,穩經濟、穩民生是非常重要的緩解措施。大型商業銀行在活化其融資中介功能方面承擔的責任也最大。在息差收窄、壞賬確認延遲的環境下,大型商業銀行利潤表現不被看好自然是其股價持續受壓的重要原因。

在疫情最為嚴峻的上半年,面對全社會停工停產,大型項目延遲上馬,招行的日子也不好過。2020年上半年收入同比增長7.27%,但資產/信用減值損失卻大增22.32%,拖累扣非歸母淨利潤按年下降0.88%。

然而,其下半年的業績明顯好轉,尤其在第四季。

財華社根據2020年的業績快報推算:招行2020年第4季營業收入同比增長11.46%,至690.78億元,其中利息淨收入和非利息淨收入的增幅分别達到了11.02%和12.39%。季度歸母淨利潤同比大幅增長32.70%,至207.39億元;扣非歸母淨利潤更增長34.29%,至207.07億元。

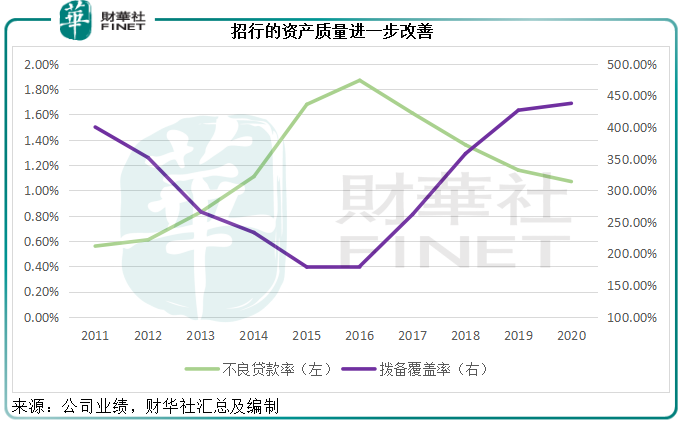

在業績強勁增長的同時,招行的資產質量也進一步提高。2020年末,其資產規模同比增長12.69%,達到8.36萬億元,負債總額同比增長12.19%,至7.63萬億元。不良貸款率較上年末下降0.09個百分點,至1.07%;不良貸款撥備覆蓋率較上年末提高10.9個百分點,至437.68%。

招行在個人業務的優勢,讓它能夠實現相對較高的零售貸款息差,在利息服務和非利息業務方面保持穩健增長。同時,其資產質量也進一步鞏固。這是其股價持續上漲的主要原因。

相信大家都留意到,除了招行之外,郵儲銀行的股價也表現不俗,原因是什麽?

以下幾張圖應可提供啓示。

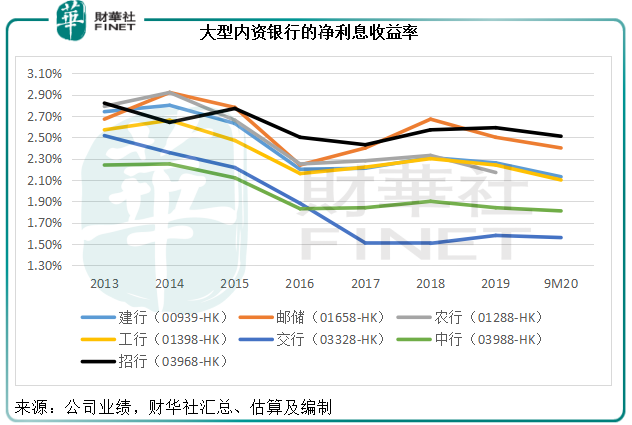

目前,我國的大型銀行仍以利息服務為主要的收入來源,國有四大銀行的利息收入佔比約為70%,其他大型商業銀行的收入佔比也在60%以上。

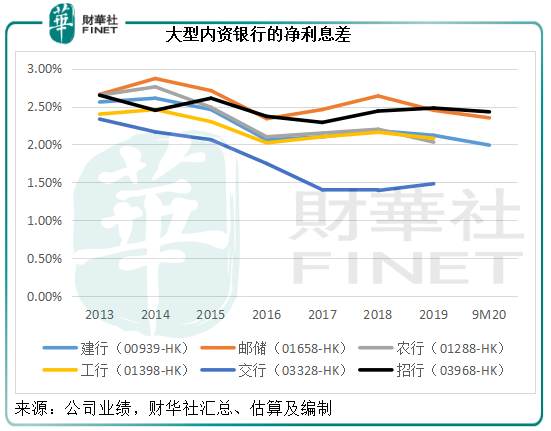

衡量商業銀行利息業務經營表現的主要指標為淨利差,即資金佔用成本與資金收益率之差,以及淨利息收益率(NIM),即淨利息收入與生息資產平均額的之比,反映扣除資金佔用成本後,生息資產可以帶來的淨收益率。

見以下的淨利息差統計圖,招行的黑線和郵儲銀行的橙色曲線處於頂端,表明這兩家銀行近年的淨利息差高於同行。

即使加入生息資產平均規模這一量化參數,招行和郵儲銀行仍是表現最出色的銀行,見下圖。

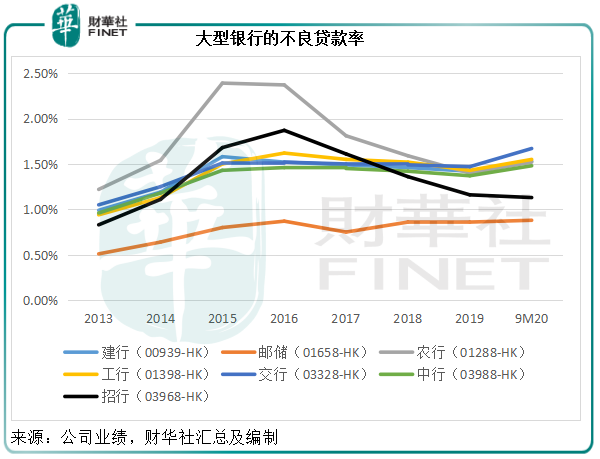

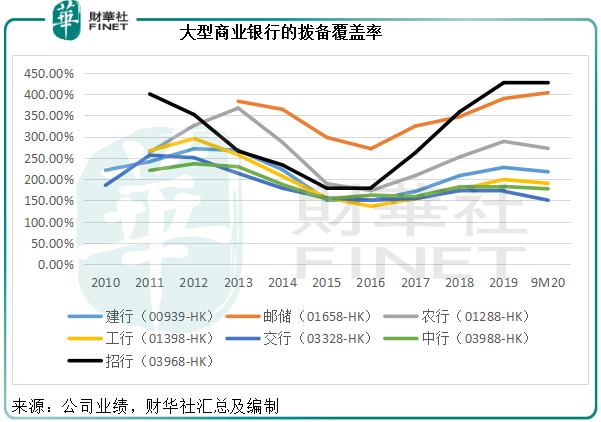

除了業務過硬之外,資產質量對於風險控制、成本及其往後業務的開展都非常關鍵。這有兩個指標,不良貸款率和撥備覆蓋率,前者反映不良貸款佔貸款規模的比例,後者反映其撥備相對於不良貸款的規模。

見以下大型銀行的不良貸款率曲線,招行和郵儲銀行的曲線處於低端,反映這兩家銀行這兩年的不良貸款率都低於其他大型銀行,其中郵儲銀行的不良貸款率更從來沒有到達過1%的水平。

再看撥備覆蓋率,招行和郵儲銀行都位於最高端,反映它們的撥備覆蓋率最高,2020年9月末更在4倍以上,撥備非常充裕。

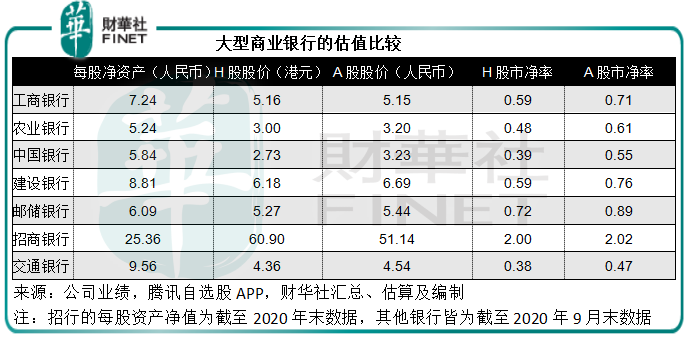

利息業務表現最優、資產質素良好,是招行和郵儲銀行,這也是市場賦予它們較高估值原因。而它們的股價還在持續攀升,很明顯市場對它們的價值評估不止於此水平。

接下來,其他大型銀行將陸續公佈第4季及2020年業績,目前市場對於這些銀行的業績並不看好,主要基於我們上述提及的因素,包括疫情、互聯網金融服務的潛在競爭、對銀行業務的監管、不良貸款的延遲確認等等。

最近,招行和郵儲銀行的直銷銀行獲批,或許可讓這兩家零售銀行在數字化時代的新金融發展中發揮優勢。

此外,最近銀保監會下發的《關於開展不良貸款轉讓試點工作的通知》,明確了六家國有銀行和12家股份制銀行可以向五家全國性資產管理公司(AMC)、地方資產管理公司和金融資產投資公司轉讓特定的不良貸款,或可改善銀行的資產狀況,這應該是銀行股在2021年回升的一個原因。

在這個敏感的業績發佈期,若大型商業銀行的業務和業績表現超出市場預期,或有相關的政策影響到未來銀行業的發展和風險狀況,都將令銀行股的股價出現異動。

從目前的發展趨勢來看,疫情復蘇期加上正面引導的展望,去年備受冷落的銀行業,今年在業務和政策上,或許會得到市場的關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享