在「碳中和」政策的強勁推動下,國内光伏產業於2021至2022年間實現了井噴式增長,各頭部企業業績斐然,賺得盆滿缽滿。

然而,2023年以來,光伏行業風雲突變,產能急劇擴張,市場競爭趨於白熱化,矽料、矽片及電池片等多個環節產品價格遭遇斷崖式下跌,企業業績隨之急轉直下。

步入2024年,光伏行業面臨的困境非但沒有緩解,反而愈演愈烈。

龍頭難逃虧損魔咒,業績慘遭滑鐵盧

光伏產業鏈各環節產品價格持續下行,導致企業整體毛利率明顯下滑,矽料和矽片的價格崩塌,進一步加劇了光伏企業的虧損。

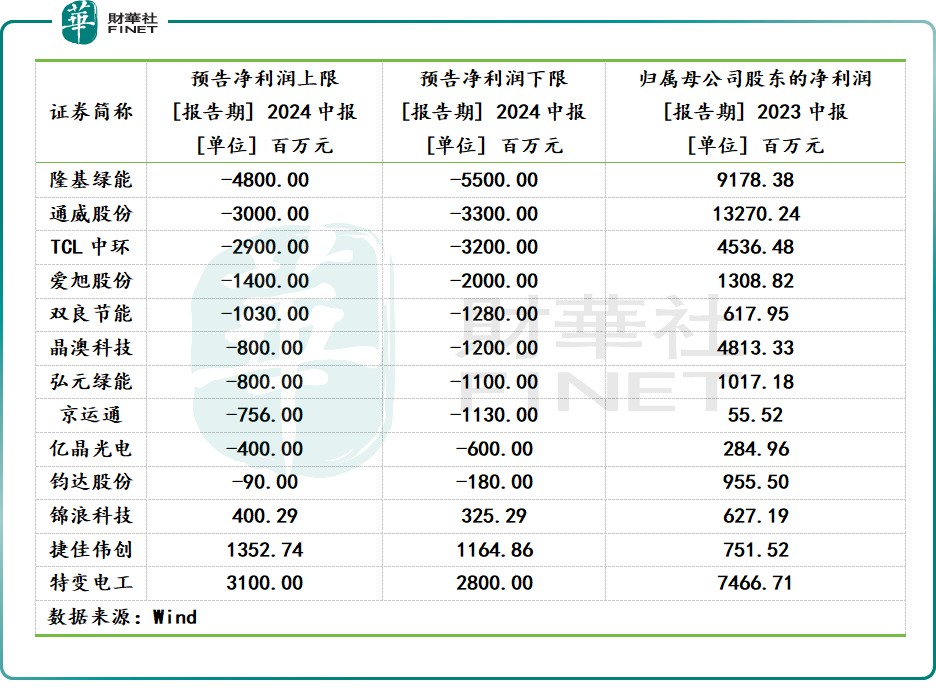

當前已有多家光伏產業鏈的上市企業披露了2024年上半年業績預告,「由盈轉虧」、「巨額虧損」,為大部分企業上半年業績預告的關鍵詞。

據財華社不完全統計,已披露今年上半年業績預告的13家A股光伏企業中,有9家企業產生虧損,且去年同期均為盈利狀態,虧損的企業主要集中在上遊的矽料矽片和中遊的電池組件領域。

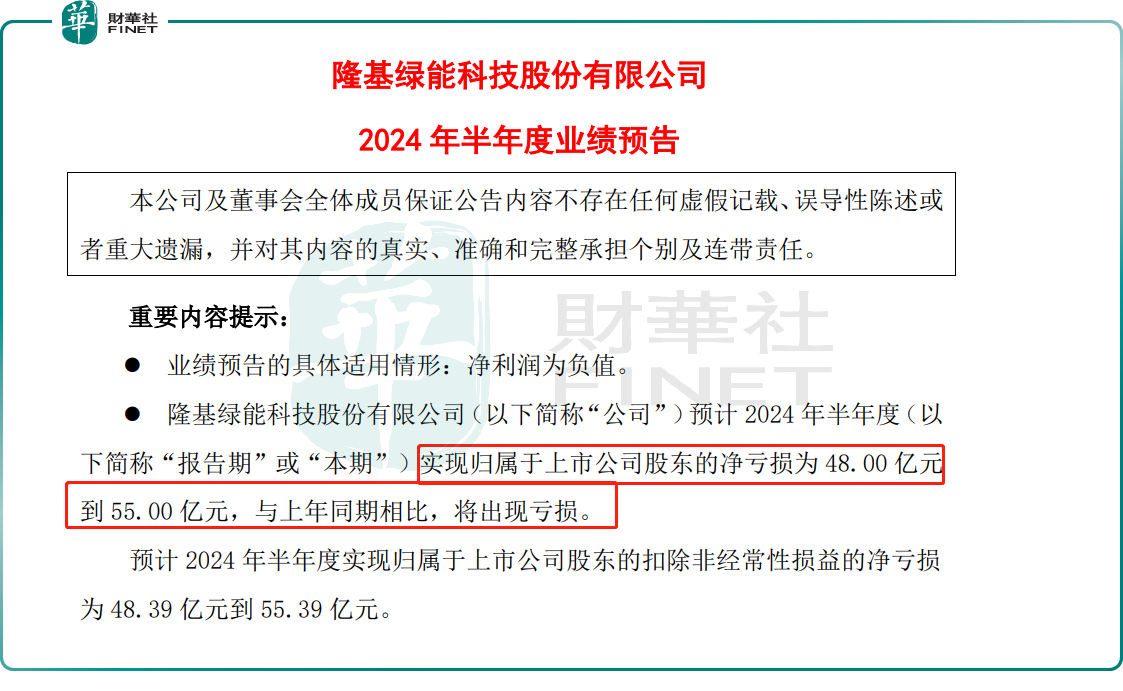

行業標桿企業隆基綠能(601012.SH)虧損最為慘重,其預計上半年最高虧損55億元。

隆基綠能表示,受制於光伏行業整體供需錯配、各環節主要產品市場銷售價格大幅下降的影響,導致與上年同期相比,期内增量不增收、對參股矽料企業的投資收益減少,預計計提存貨減值金額45億元到48億元,短期盈利承壓。

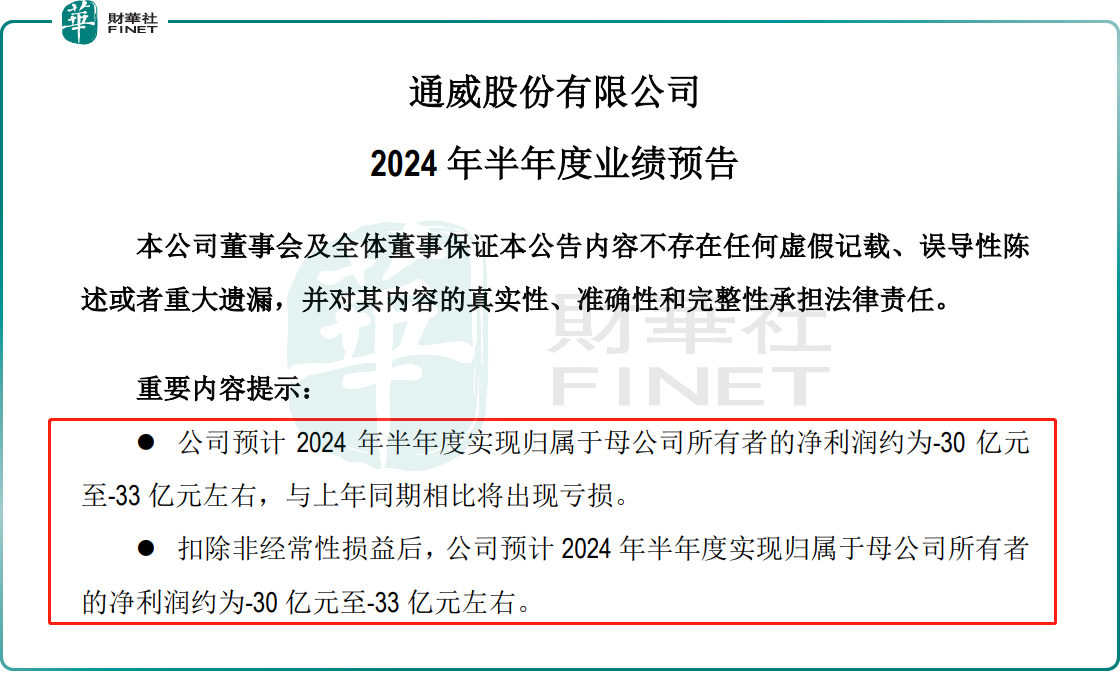

多晶矽龍頭通威股份(600438.SH)則堪稱上半年業績「變臉之王」,去年上半年公司賺超132億元,但今年上半年預計虧損30億元至33億元。通威股份在今年一季度虧損近8億元,意味著二季度虧損加劇,虧了超過20億元。

通威股份直言,產業鏈各環節市場價格全面大幅下降且持續低迷,是導致公司光伏業務經營虧損的主要原因。

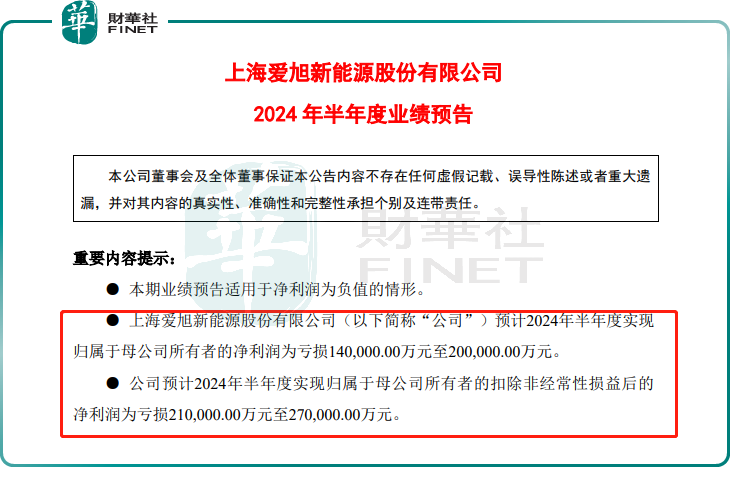

電池領域的愛旭股份(600732.SH)上半年業績同樣很受傷,今年一季度公司虧損不到1億元,但上半年預計虧損14億至20億元。

愛旭股份指出,上半年光伏市場競爭加劇、光伏產品價格持續下跌,其主營業務盈利能力下降,存貨跌價準備大幅增加,對業績造成較大負面影響。

此外,港股市場的光伏股業績也陷入低潮。多晶矽頭部廠商新特能源(01799.HK)預計上半年虧損7.8億元至9.5億元,而2023年同期淨利潤為47.59億元。公告披露後,公司股價於7月10日大跌5.87%。

光伏玻璃生產商凱盛新能(01108.HK)在公告中稱,受市場整體供需變化的影響,光伏玻璃價格持續下滑,公司整體銷售毛利率下降,預計上半年產生虧損4670萬元至5729萬元,而去年同期盈利1.29億元。

行業是否已觸底?

在光伏市場的無序競爭下,儘管全球及我國光伏新增裝機規模均創歷史新高,但多晶矽工廠庫存激增,導致價格持續下跌。

數據顯示,在2023年,全球光伏新增裝機超400GW,我國光伏新增裝機規模216.88GW,均創下歷史新高。

根據中國有色金屬工業協會矽業分會統計,今年6月底多晶矽工廠庫存已達25.15萬噸,較一季度末激增118.89%。庫存的快速積壓,直接導致了價格的持續下跌。

Wind數據顯示,今年3月以來,單晶致密料價格加速下挫。於7月3日,單晶致密料平均價跌至3.43萬元/噸,較2022年11月底30.52萬元/噸的高點已跌去近90%。

隆眾資訊光伏分析師方文正指出,目前矽料成交均價已降至3萬元/噸區間,而業内一般矽料企業的成本線在50-70元/kg範圍,這意味著即便是成本較低的二三線廠商的成本也已接近盈虧平衡點。

對於當下光伏產業是否已觸底,市場眾說紛纭。有市場人士認為,行業内的某些指標已經開始顯示出企穩的迹象,光伏相關產業鏈價格觸底企穩。

海通證券近日在研報中表示,從基本面量價兩個角度來看,行業已經處於底部。該行認為,價格已經連續多周底部企穩且已難有大幅降價空間,5月國内新增裝機量19.04GW,同比增長47.6%,環比增長32.5%,同環比均表現不俗。

該行認為,對於光伏行業無需過度悲觀,當前已進入出清周期,根據矽業分會矽料等原材料供應量仍在下修,政策對於行業健康發展高度重視,需要重視下半年拐點性機會。

針對目前光伏行業的現狀,促進行業有序競爭的政策已在路上。工信部近日發佈了2024《光伏制造行業規範條件》公開徵求意見,相較於2021年版,此次發佈徵求意見稿明確強調,要引導光伏企業減少單純擴大產能的光伏制造項目,加強技術創新、提高產品質量、降低生產成本。

光大證券表示,此次意見徵求稿有利於引導光伏行業技術進步和規範發展。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享