年度純利同比增長70.28%,全年派息再創新高")

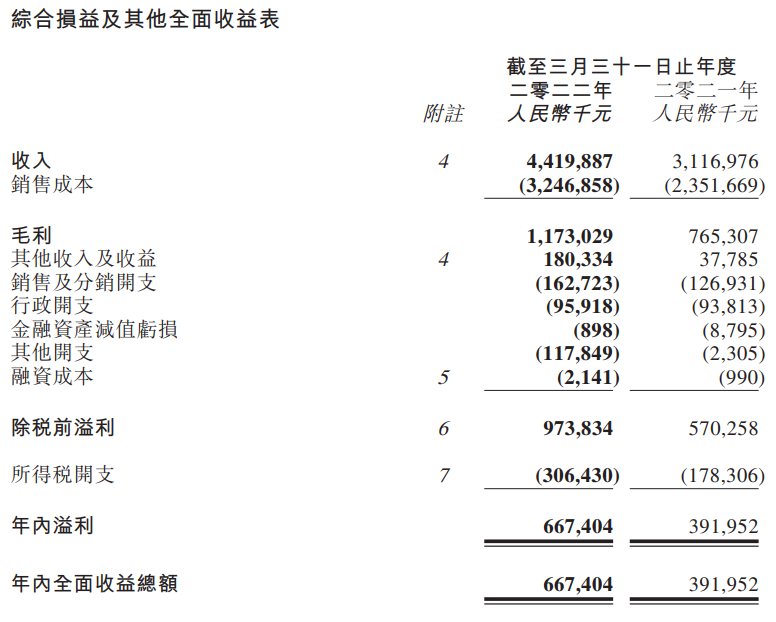

2022年6月27日,津上機床中國(01651.HK)公佈截至2022年3月31日止年度業績,截至2022年3月31日止年度,集團銷售收入約為人民幣44.2億元,較上年度同期上升約41.8%;年度淨利潤約為人民幣6.67億元,較上年度同期上升約70.3%;毛利率由上年同期的約24.6%上升至本年度的約26.5%;每股基本盈利約為人民幣1.75元,較上年同期上升約70%。

津上機床中國在28日舉行的全年業績媒體會上表示,年度銷售收入、毛利、淨利潤、每股盈利均創出集團歷史最高。派息方面,下半年董事會建議每股派系0.40港元,全年0.80港元,共3.05億港元,為上市以來最高派息。

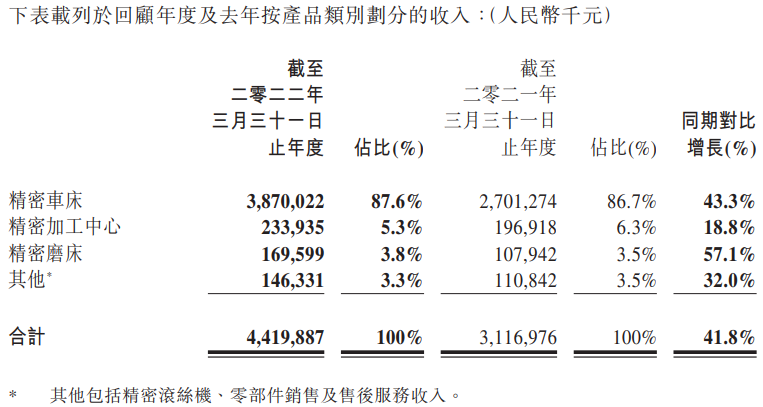

分產品來看,集團精密磨床業務增長最為迅速,同比增幅為57.15%;主營產品精密車床業務受汽車行業帶動,銷售表現突出,同比增長幅度為43.3%。此外,精密加工中心銷售創歷史新高,同比增長速度為18.8%。

分市場來看,國內市場延續上個財年的旺盛需求,銷售額同比增33.1%,達35.54億元,創歷史新高;國外市場需求復蘇,銷售額同比大幅增長93.9%,達8.66億元,同樣達到歷史最高水準。

津上機床中國提到,回顧年度期間中國製造業表現優異,各下游行業對數控機床的需求旺盛。儘管汽車行業受到世界範圍的半導體晶片等零部件短缺的影響,比上年同期需求依然有大幅提升,全年銷售額同比增長約50%。特別是隨著新能源汽車的進一步普及,面向新能源汽車零部件製造業的銷售額,在本集團的銷售占比有了大幅提高,新能源汽車業務增長超過200%。

此外,在中國製造業升級轉型的大趨勢下,自動化行業延續保持較高水準的增長。海外機床市場已從新冠肺炎疫情爆發及蔓延中大致恢復,機床需求比上年同期有了大幅增長,且該需求已達到歷史最高水準。

在今日舉行的媒體會上,津上機床中國副總裁及執行董事李澤群博士特別強調,集團2022財年財務穩健,流動比率為1.5,速動比率為2.4,均優於行業水準。同時,集團平均存貨周轉天數為96天,存貨管理全行業領先。

2022年以來,大宗商品價格大幅上漲,原材料價格上漲成為普遍現象,財華社記者提問,成本壓力對公司淨利潤的影響有多大?李澤群博士表示:“目前原材料價格上漲已傳導,但是對淨利潤影響不大。長期來看,集團追求更廣泛的客戶覆蓋,因此對擴大市場份額的重視程度要高於利潤率的提升。”

針對人民幣匯率波動對業績影響這一問題,李澤群博士提到,在銷售端公司是以人民幣結算,同時是母公司承擔匯率變動損益;在成本端公司主要從日本採購機床零部件,並且價值量最高的數控系統是以日元結算,成本端受益於日元貶值。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享