【會議直擊】在生物科技發展如火如荼的今天,又一輔助生殖領域的獨角獸將於2月8日登陸港交所,為港股市場的生物科技板塊增添濃厚的一筆。

這家獨角獸就是貝康醫療。貝康醫療以自研產品PGT-A檢測試劑盒而被市場所關注,PGT-A檢測試劑盒是中國首款也是唯一一款在國家藥監局註冊且在中國已商業化的三代試管嬰兒基因檢測試劑盒,可以在胚胎植入前對每一個胚胎進行全基因水平的精準篩查,檢測其是否發育正常。PGT-A試劑盒的面世,標志著中國受監管的三代試管嬰兒市場的誕生。

未來,公司PGT-A產品將幫助中國更多的不孕不育夫婦以及對可能存在能被社會接受的生殖遺傳有需求的廣大健康人群能以更低的成本、更高的質量、更好的保障應用三代試管嬰兒技術,繼而形成龐大的生殖遺傳學技術市場。

此外,貝康醫療正在開發另外兩款植入前基因檢測(PGT)產品,即PGT-M和PGT-SR試劑盒,與PGT-A試劑盒一道將共同構成一個完整的檢測試劑盒系列。PGT-M和PGT-SR試劑盒預計將分别在2022年和2024年獲得國家藥監局的註冊批準,將進一步鞏固貝康醫療在中國三代試管嬰兒基因檢測試劑盒市場的主導地位。

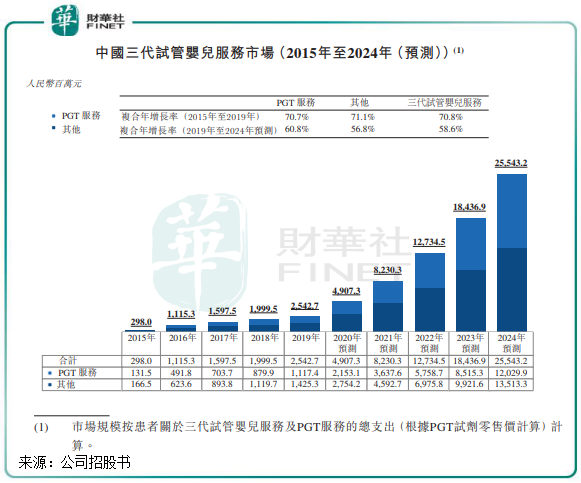

作為行業龍頭,貝康醫療將受益於規模龐大及快速增長的試管嬰兒市場。根據弗若斯特沙利文報告,中國生殖遺傳學試劑市場(按基於出廠價計算的銷售收入計)從2016年的7億元增長至2019年的28億元,年復合增長率高達41.1%。而三代試管嬰兒服務的規模從2015年的3億元以70.8%的復合年增長率增加至2019年的25億元,並預期於2024年達到255億元,2019年-2024年復合增長率依然高達58.6%。

在貝康醫療IPO新聞發佈會上,貝康醫療創始人兼董事長梁波表示:「中國是出生缺陷大國,出生缺陷率達到了5%。希望公司在未來5~10年能夠推動中國的三代試管的發展,能夠讓三代試管的檢測服務、醫院醫療平台能夠更高效更廉價,讓患者能以更少的錢,更便宜的價格,更高的質量,更精準的篩查方法,去真正擁有一個健康的寶寶。」

貝康醫療的核心產品在市場需求下展現出了可觀的發展前景,於2019年,只用於有限科學研究目的的PGT-A產品的銷售額同比增長了126.8%至1797.8萬元。2020年前9月,在受疫情衝擊下,PGT-A產品仍取得了35.48%的營收增長率,營收金額為1561.4萬元。該產品毛利率極高,2020年前9月毛利率達到了48.2%。

貝康醫療本次上市募資所得款的20%將用於PGT-A的商業化,隨著該產品的上市銷售,在旺盛的市場需求下,貝康醫療營收將開啓爆發模式。

另一方面,未來幾年,貝康醫療的其他產品也將密集上市銷售,在2022年至2025年,PGT-M試劑盒、PGT-SR、CNV 和WES試劑盒將展開商業銷售。

未來,貝康醫療將使PGT-A產品佔領渠道制高點,加速推進產品組合商業化,以實現全生育周期產品覆蓋,更加專注於基因科技在生育領域的應用和研究。作為國内基因檢測創新的引領者,貝康醫療登陸港股市場後也將開啓發展新篇章。

以下是貝康醫療IPO新聞發佈會線上直播問答環節:

問:公司產品管線涵蓋了整個生殖周期,請問目前的進展如何?請分享一下研發的計劃以及預期的時間表。

答:我們開發的技術極大縮短了檢測周期,PGT-M產品從原來的兩個月縮短到目前的兩周,檢測成本也顯著降低,降低到了60%。

此外,我們自主研發的PGT-SR是能夠大規模產業化應用的產品,通過依託我們自主開發的技術,能夠縮短極大的縮短檢測周期,從原來的3~6個月縮短了一兩周,整個成本也在顯著降低,預計在2024年能夠獲得醫療器械註冊證。

問:近年越來越多尚未盈利的輔助生殖醫療公司走向商業化的道路,例如錦欣生殖等等。貴公司也有商業化的計劃,面對競爭者貴公司是否有很大的壓力,未來的策略是什麽?

答:我們對產品市場,包括我們的業務和營銷是充滿信心的。我們目前已經建立起非常強大的營銷服務能力,第一是平台優勢,PGT-A檢測試劑盒是中國首款也是唯一一款在國家藥監局註冊的基因檢測試劑盒,可以看出公司在該領域的領先優勢。我們也是這個賽道的獨角獸企業,參與過很多行業標準的制定,國際標準指南的發佈等等。

第二就是產品優勢,目前我們整個產品線已經覆蓋了從孕前到產前到新生兒整個生命周期,包含了5款PGT試劑盒,還有4款設備,這些產品的優勢還是非常明顯的。我們的產品比較豐富,而且都是立足於服務數據中心的。

第三就是創新的服務模式,只有將客戶的能力同步提升上來,整個產業才能夠持續做大。也是基於此,我們在臨床達到了一站式的服務能力和模式,這也是我們目前在整個賽道上,能夠持續推動發展的一個重要原因。我們通過幫助客做如分子遺傳實驗室的管理、基因檢測能力的賦能、管理體系的搭建以及人員培訓等服務,目前在全國18個省份共建了有30多個聯合實驗室,這對我們與客戶之間的聯繫合作起到非常好的作用。

問:公司未來是否有投資並購或者收購的計劃?

答:我們目前是暫時沒有這方面的計劃,未來如果有這樣的計劃,我們也會嚴格的按照香港聯交所的披露要求進行披露。

問:公司向投資者發行的金融工具賬面價值的變動,造成虧損持續擴大,未來情況會有所改善嗎?預計什麽時候會有盈利?

答:基於業務發展需要,我們從2014年到2020年7月陸續引入了戰略投資者,我們賦予了這些投資者部分特殊的權利,其實是非常偏財務的一個問題,這些特殊的權利在財務的解讀上是會作為一個金融工具去核算。

隨著公司的融資的變化,和估值不斷的提升,整個金融工具價值也產生變動,所以在我們的報表里面會作為損失去體現。

舉個例子,我們2020年1~9月份的淨虧損是8.5億,當中其實有8.26億是由於金融工具的價值變動造成損失而導致的。

所以我們正常的經營導致的虧損其實只有2500萬元,這是我想澄清的地方。

在去年的7月,我們簽署協議,投資人都放棄了這些特殊的權利,所以在7月31日開始,金融負債其實就已經自動到權益客戶,所以其實從8月份開始就沒有出現虧損了,之後報表也會非常的好看。

我們目前在投入大量的資源做商業化的推廣,相信我們的財務狀況會很快有所改善。

問:貝康醫療是PGT市場目前唯一一家獲得認證的試劑盒制造商,PGT-A試劑盒是否將成為公司主要利潤來源?在營銷團隊搭建上公司有何計劃?

答:貝康未來是要基於整個輔助生殖提供完整的解決方案,公司希望在5年内,PGT-SR、基於染色體的CNV、遺傳病的WES都能夠取得醫療器械的註冊證。未來我們的競爭優勢不僅僅來自於產品本身,還有我們獨家的有解決方案和獨家解決方案的技術。

此外,我們與其他競爭對手是差異化競爭的,我們具備臨床服務的能力,幫助醫院構建三代的服務體系,包括實驗室的標準、實驗室的流程,這無疑就構建了我們非常強大的護城牆。

營銷團隊搭建方面,我們將通過學術的方式幫助醫院推動科研,幫助醫院去構建完善的服務體系,提升科室能力,來推動整個產品的覆蓋,這是我們一個非常重要的方向。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享