近日,兩度赴港IPO的智雲健康,終於獲得港交所的「offer」,將開啓其夢寐以求的上市之旅。

據消息稱,智雲健康計劃集資1億美元(折合港幣7.8億元),大摩小摩(即摩根士丹利和摩根大通)聯席為智雲健康「保薦護航」。

與坎坷的IPO之行不同,成立於2014年的智雲健康,在短短6年時間里,就成長為一家獨角獸公司。

截至2021年7月,經歷十一輪融資的智雲健康,估值已達21.84億美元(現折合人民幣約146.6億元,折合港幣約為171.4億元。)

智雲健康獲得百億人民幣估值,與其身處一個康莊大道有很大關系。

數字化浪潮來襲,不斷嬗變的智雲健康

2014-2017年互聯網醫療健康產業進入草莽時代,多個細分領域呈現百花齊放,百家爭鳴的新業態。尤其是2015年阿里健康借殼上市之後,徹底點燃資本對互聯網醫療健康產業的投資熱情。其中,糖尿病細分領域發展最為迅速。

在此期間里,智雲健康的前身杭州康晟健康管理咨詢有限公司於2014年注冊成立,隨後推出掌上糖醫APP,並獲得1,400萬美元的天使輪融資。

顧名思義,掌上糖醫APP針對糖尿病管理而生。APP定位為基於糖尿病數據的健康服務管理平台,患者在糖醫上記錄自身健康數據、獲取健康指導,逐步改善自己的健康狀況。掌上糖醫初期,主要對象是C端客戶。

在掌上糖醫APP不久之後,2016年糖尿病領域迎來了一場「百糖大戰」,用戶可以在手機里輕松的找到上百款糖尿病APP,線上線下糖尿病管理相關的APP廣告更是數不勝數。

面對「百糖大戰」,創始人匡明成功為掌上糖醫拉來兩筆大融資(2016年的A、B輪融資),合計集資6,644萬美元。投資方包括IDG資本、平安創投、經緯創達,以及彼時東英金融(現更名為華科資本)高層張志平及張高波等在多位投資者。

成功融到資的掌上糖醫成功在「百糖大戰」中活了下來,也成功熬死了其他競爭對手。至此,掌上糖醫意識到單一細分領域,注定不會讓企業走太遠。於是乎,為了拓寬業務線條及提升核心競爭力,掌上糖醫進行戰略調整,主攻B端醫院方,瞄準醫院在管理流程中效率低、出錯率高等痛點,著手打造院内系統。

到了2017年,掌上糖醫野心更大,瞄準了數字化需求更加廣闊的慢性病藍海。同年11月,掌上糖醫升級為智雲集團,通過SaaS技術整合業務和品牌升級,從糖尿病管理領域切入整個慢病領域。

彼時智雲健康願景就是通過院外+院内、線上+線下、軟件+硬件的運營模式,將醫院端和患者端的數據連接起來,構建慢病管理生態圈。

2018年,互聯網醫療健康產業進入高速增長期,數字化的醫療市場需求增大,用戶滲透率提升,產業鏈環節更加清晰,市場規模高速增長。微醫、圓心科技、醫脈通等互聯網醫療健康產業參與者,紛紛揭竿而起,各自在自己聚焦細分賽道實現飛速發展。

疊加近些年,平安好醫生(01833.HK)、京東健康(06618.HK)等互聯網醫療健康平台相繼上市,互聯網醫療產業各個細分領域的企業,掀起了赴港上市熱潮。尤其是帶有SaaS基因的醫渡科技、醫脈通等互聯網醫療健康領域種子選手,接連在港成功上市,並集得一大資金,拓寬自身多元業務生態。

為謀求資本市場懷抱,智雲健康於2020年第一次向港交所遞交IPO申請書。只不過智雲健康首次上市之行並不順利,歷經近兩年遞表,才通過港交所聆訊。從過往遞交招股書及現階段聆訊資料來看,在遞表階段,智雲健康並未停止嬗變的步伐,不斷推進慢性病管理領域的多元化發展。尤其是近年來剛發力的藥店業務,增速非常之快。

招股書顯示,智雲健康的業務涵蓋向醫院、藥店提供醫療用品和SaaS產品、為制藥公司提供數字營銷服務、為患者提供在線問診和開具處方等,業務主要圍繞著慢病管理領域展開。

根據弗若斯特沙利文報告,截至2021年12月31日,按在中國的醫院和藥店部署SaaS量以及截至2021年透過智雲健康的服務開具的在線處方量計,智雲健康是中國最大的數字化慢病管理解決方案提供商。

招股書顯示,截至2021年12月31日,部署智雲健康醫院SaaS產品的醫院數量達到2,369家。透過分銷商向智雲健康購買醫療器械、耗材及藥品的醫院數量達到2,101家。簽訂數字營銷服務的制藥公司達到15家;藥店方面,截至2021年12月31日,藥店交易客戶數量683家。安裝了智雲健康藥店SaaS解決方案的藥店17.2萬家;個人注冊用戶人數已經突破了2,000萬人。據招股書顯示,截至2021年12月31日個人注冊用戶人數達到2,380萬人。另外,注冊醫生超過8.7萬名。

虧損依舊,三年經營淨虧76.15億

互聯網醫療健康行業乘著數字化浪潮及新經濟等諸多政策東風,實現高速發展,細分賽道獨角獸不斷湧現。但是,由於互聯網醫療健康產業鏈存在一些復雜性問題,不少細分領域至今仍未找到成熟的盈利模式。

如何實現盈利或穩定盈利,幾乎困擾著當前互聯網醫療企業。目前,包括微醫、阿里健康、京東健康、平安好醫生等互聯網醫療健康獨角獸企業均處虧損階段。

作為中國最大的數字化慢病管理解決方案提供商的智雲健康,同樣難逃虧損。

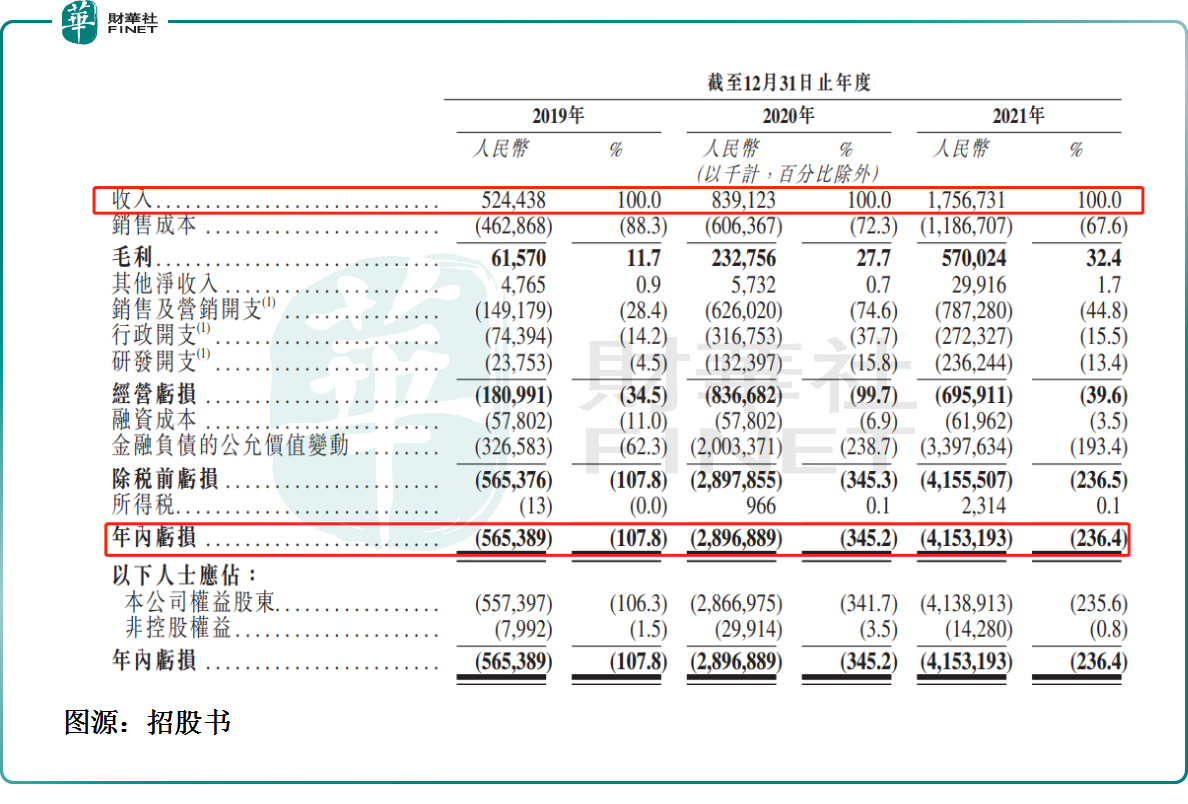

招股書顯示,智雲健康2019年至2021年營收分别為人民幣5.24億元(單位下同)、8.39億元、17.57億元,三年累計營收31.2億元,復合年增長率為83.1%;期内虧損分别為5.65億元、28.97億元、41.53億元,三年累計期内虧損76.15億元;經調整淨虧損分别為1.5億元、6.36億元、4.44億元,三年累計經調整淨虧損12.3億元。

智雲健康虧損與自身盈利模式有關,作為一個平台型的數字化慢性病管理服務商,智雲健康要將SaaS產品及服務推廣到全國各大醫院和藥店,對公司運營效率及營銷等管理提出更高的要求。尤其是在企業發展初期,產品知名度、市場份額未起來之前,企業往往會加大銷售及營銷開支,以獲取更高的市場份額及話語權,進而導致企業出現了「戰略性虧損」。

展望後市,在規模經濟未起來之前,智雲健康虧損或將延續。

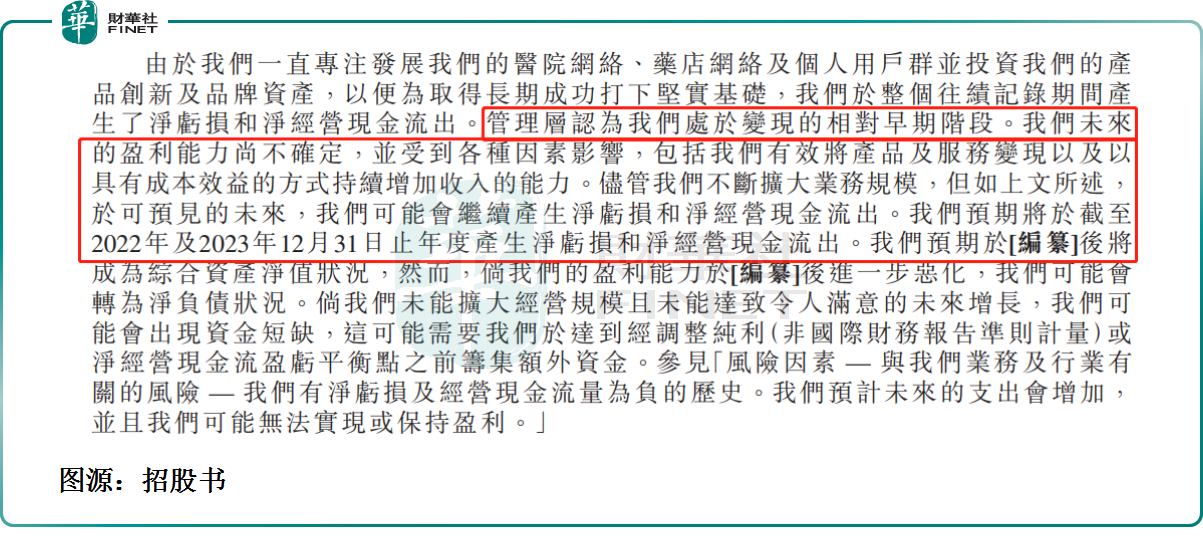

智雲健康管理層在招股書中指出,公司處於變現的相對早期階段。未來的盈利能力尚不確定,並受到各種因素影響,包括產品及服務變現以及以具有成本效益的方式持續增加收入的能力。儘管公司不斷擴大業務規模,但如上文所述,於可預見的未來可能會繼續產生淨虧損和淨經營現金流出。預期將於截至2022年及2023年12月31日止年度產生淨虧損和淨經營現金流出。

赴港上市,擴規模

尚未盈利初創型公司,股權融資的儘頭就是上市。上市即為原始股東提供股份變現機會,同時又為自身更大規模化發展及盈利模式打磨謀求更多的可能。

對於此次上市募集資金用途,智雲健康目前也很簡單,與此前多數未盈利公司一樣,就是擴大規模,拓寬數字化營銷渠道,提升自身市場佔有率,進而實現商業及渠道的變現。

招股書指出,智雲健康赴港籌集之後,計劃在全國範圍内擴大醫院網絡、提高運營效率、加強醫學知識和技術能力,深化與行業參與者的聯系,尋求投資收購的機會,以及用於營運資金和一般公司用途。

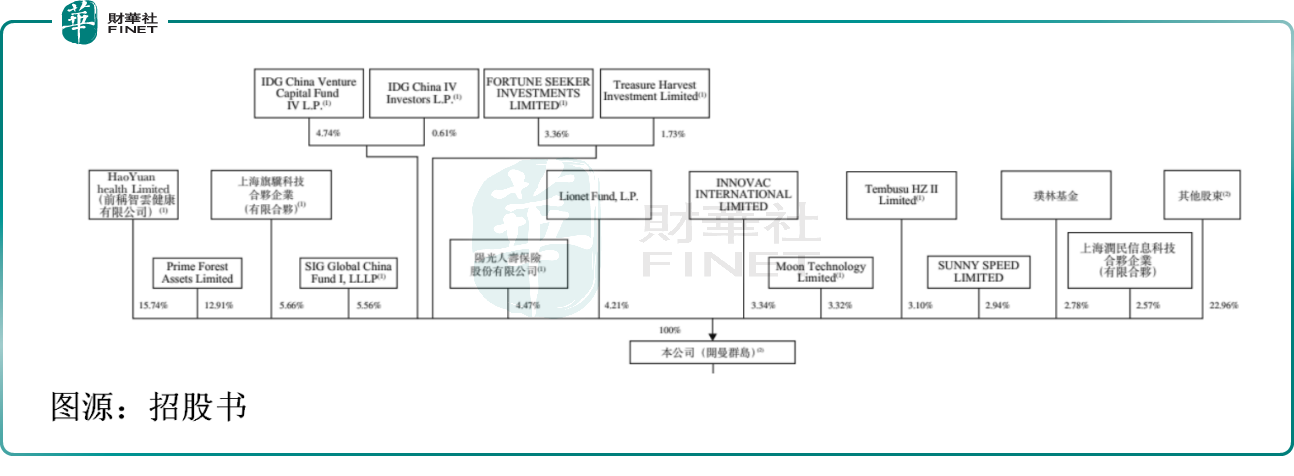

據招股書顯示,智雲健康上市之前,共完成11輪融資,累計融資8.78億美元(折合人民幣58.8億元,折合港幣68.98億元),投資者每股持股成本在0.11美元(折合港幣0.86元)—3.84美元(折合港幣30.14元)。

IPO前的股權結構方面,智雲健康有限公司持股為15.74%,Prime Forest Asset Limited持股為12.91%,上海旗骥科技合夥企業持股為5.66%,另外IDG、陽光人壽、中金公司、平安創投等公司均有持股。

百億估值能否被兌現?

智雲健康敲鍾上市之時,亦是估值考驗之日。

2022年年初至今,港股IPO市場寒風凜冽,上市23家新股中,上市首日跌破發行價的新股有15家,上市首日破發率為65.2%。截至2022年6月21日收盤,23家新股中,上市至今股價跌幅發行價的企業18家,破發率為78.3%。

值得注意的是,今年兩家未盈利生物科技公司瑞科生物-B(02179.HK)和樂普生物-B(02157.HK),目前股價均跌破上市發行價。

在IPO投資情緒不高、科技股估值「疲軟」、互聯網醫療健康及生物科技股估值大縮水的背景之下,頭頂獨角獸光環的智雲健康,該如何講好資本故事,吸引更多投資者為其站台,以撐起百億估值呢?

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)